COLUMN

役員給与に関する税務のポイント

- Actus Newsletter

- 役員給与

役員の給与について、その決まりごとの詳細は会社法に定められておりますが、経費(損金)とするためには各種制限のある税務上の取扱いにも注意し決定することが重要です。想定外の課税を避けるためにも、役員給与の税務上のポイントをご確認ください。

■役員給与の税務上の取扱い

役員給与のうち税務上損金として認められるのは、次の3つに限られています。

| 区分 | 概要 |

|---|---|

| 1.定期同額給与 | 支給時期が1月以下の給与で各支給時期における支給額が同額である給与 |

| 2.事前確定届出給与 | 支給時期と金額をあらかじめ定めその内容を税務署に届出た賞与 |

| 3.業績連動給与 | 利益の状況を示す指標等を基礎として算定される給与 |

■役員給与に関する注意点

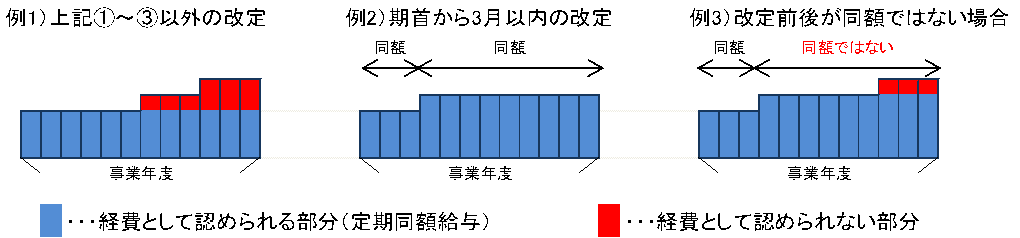

(1)定期同額給与を改定する場合

定期給与を改定する場合、①期首から3か月以内の改定、②臨時改定事由による改定、③業績悪化改定事由による減額改定の3つの改定事由(Q3参照)に該当しなければ、損金とならない部分がでてきます。また、株主総会等で変更決議を行うなど会社法上の手続きをしたうえで、これらの改定であることを説明できる資料を保存することがポイントです。

(2)事前確定届出給与を支給する場合

事前確定給与の届出書は、提出期限が定められており、次の①と②のいずれか早い日までに提出し、届け出た時期と金額を実行しなければなりません。

①株主総会等の決議日から1月を経過する日まで

②その事業年度開始の日から4月を経過する日

(3)出向者が役員となり出向負担金を支出する場合

出向者が出向先において役員となっている場合(出向役員)には、出向先が負担する給与は、役員に対する給与として取り扱われます。税務上、出向役員に対する給与を損金とするためには、以下の手続きが必要になります。特に①の株主総会等の決議を忘れずに行うことがポイントです。

①その役員に係る給与負担金の額につきその役員に対する給与として出向先法人の株主総会等において決議されていること。

②出向契約においてその出向者に係る出向期間及び給与負担金の額があらかじめ定められていること。

Q&A

Q1. 役員報酬で損金算入されない「不相当に高額な部分の金額」の計算方法を教えてください。

A1. 過大役員給与の判定基準には、次の実質基準と形式基準の2つがあります。役員給与の金額がこれらの基準を超える場合に、その超える額が大きい金額が過大役員給与とされます。

なお、実質基準とは、①役員の職務の内容、②会社の収益状況や使用人への給与の支給状況、③同業同規模法人の状況、④その他、の4つから適正額を基準とするものです。一方、形式基準とは、定款の規定や株主総会等の決議により定めた役員給与の限度額等を超える場合のその超える部分の金額をいいます。

Q2. みなし役員の判定基準を教えてください。

A2. 従業員以外の者又は同族会社の従業員のうち一定割合の株式を所有している者で経営に従事している者は役員とみなされます。経営に従事しているとは、事業計画、人事、その他法人としての意思決定を要する事業運営上の重要事項についてその決定に参画しているような状況をいいます。例えば、同族会社の従業員のうち一定の株式を所有している者で経営に従事している者は役員とみなされます。オーナー企業で株式を所有している後継者を従業員として雇用している場合などは注意が必要です。

Q3. 役員給与を減額改定する場合に損金として認められる具体的なケースを教えてください。

A3. 役員給与の改定で損金として認められるケースは、3つの事由に限られます。このうち、減額改定となる臨時改定事由と業績悪化改定事由の具体的な内容はつぎのようなものになります。

| 区分 | 内容 |

|---|---|

| 臨時改定事由 | 役員の職制上の地位の変更、職務内容の重大な変更などやむを得ない事情によりされた改定 (例) 取締役が代表取締役に就任、合併等により職務内容が大幅に変更など |

| 業績悪化改定事由 | 経営状況が著しく悪化したことなどの理由によりされた減額改定 (例) 株主との関係上業績悪化についての経営上の責任から減額せざるを得ない場合、取引銀行との借入金返済のリスケジュールの協議において減額せざるを得ない場合など。(一時的な資金繰りの都合や単に業績目標に達しなかったことは該当しません。) |

Q4. 当社では外国人の役員に対して、毎月15,000米ドルの給与を支給しています。為替レートの変動により、毎月の支給額は変動し、同額となりませんが、この場合定期同額給与に該当しませんか。

A4. 定期同額給与に該当します。

定期同額給与は、毎月の支給時期に同額の支給額である必要がありますが、ここでいう同額とは、支給額を円換算した金額が同額であることまで求めるものではありません。したがって、毎月支給する15,000米ドルが変動しない限り、定期同額給与に該当することになります。

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp