COLUMN

家賃支援給付金と固定資産税等の減免について

- Actus Newsletter

- 給付金、減免措置

事業者の毎月負担する費用のうち、「人件費」と「地代家賃」は大きな支出です。新型コロナウイルス感染症(以下「感染症」といいます)の影響を受けた事業者に対する支援策として、「人件費」については、雇用調整助成金などで既に手当がなされております。一方、「地代家賃」は、大きな負担として残っておりましたが、2020年6月12日成立の第2次補正予算におきまして、家賃の負担を支援する「家賃支援給付金」制度が新設されました。今回は、その家賃支援給付金と固定資産税等の減免措置の、不動産に関連する支援策についてお伝えします。

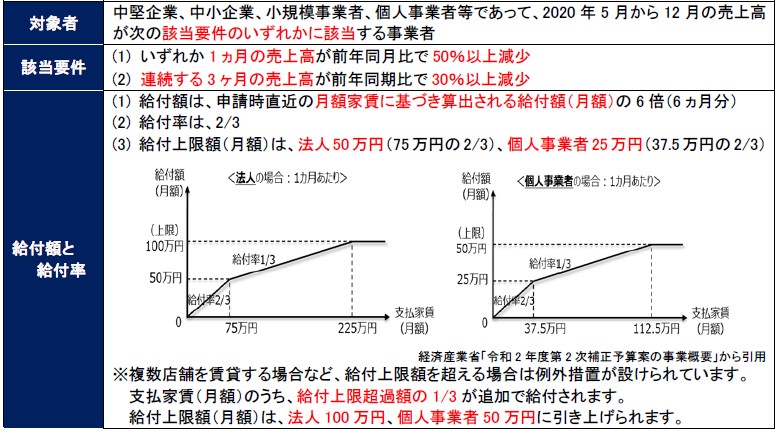

■家賃支援給付金について

固定費の中で大きな負担である地代家賃の軽減を目的にテナント事業者に対して給付金が支給されます。

申請書類については、持続化給付金と同様に確定申告書類・減収を証明する書類のほか、不動産賃貸契約書(家賃額、契約期間等)・賃料の支払い実績を確認できる書類(通帳の写し・支払明細書・領収書等)等とされており、より具体的な申請書類等の詳細については、経済産業省HPで公表される予定となっております。

■家賃減額に関する税務上の取扱いのまとめ

1. 感染症による家賃減額の法人税法上の取扱い

テナント等が感染症の影響により収入が減少し、事業継続が困難な状況やそのおそれがあるときに、その状況に陥ったテナント等の復旧支援のために、相当期間内に家賃の減額を行うことを書面などで確認できる場合には、実質的に取引条件の変更として考えられるため、税務上の寄付金として取り扱われることはありません。

2. 消費税の経過措置の適用を受けている家賃が減額された場合

不動産の家賃について、消費税率等の経過措置(旧税率8%)の適用を受けているものである場合、平成 31 年4月1日以後に家賃を変更したときには、変更後の家賃には経過措置は適用されませんが、その家賃の変更が「正当な理由に基づくもの」であれば、経過措置が継続して適用されることとなっております。

上記1.に該当する家賃の減額である場合は、「正当な理由に基づくもの」として取り扱って良いこととされております。

3. 不動産オーナーの家賃減額に対する自治体による助成について

東京都の新宿区や兵庫県の神戸市など一部の自治体では、不動産オーナーが感染症の影響で売り上げが減少しているテナント事業者に対し、事業が継続できるよう家賃を減額した場合、その不動産オーナーに対して、減額した家賃の一部を助成する制度がございます。

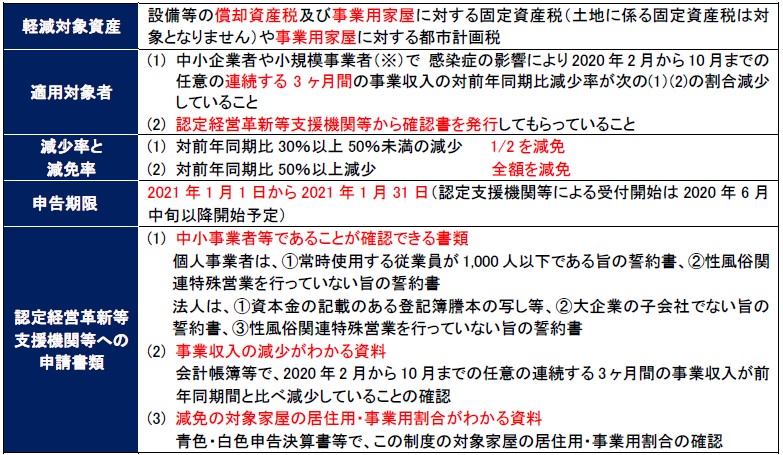

■固定資産税・都市計画税の減免について

感染症の影響で事業収入が減少している事業者の2021年度の固定資産税・都市計画税を減免する制度です。

※資本金の額又は出資金の額が1億円以下の法人、資本又は出資を有しない法人又は個人は従業員1,000人以下の場合が対象です。ただし、大企業の子会社等は対象外となります。

Q1.2020年度分の固定資産税は軽減されないのですか?

A1. 本制度は来年2021年度の固定資産税や都市計画税の軽減措置となっております。2020年度分については別措置として、事業収入が大幅減少した場合(前年同期比20%以上)に1年間納税の猶予ができます。

Q2.複数の市町村をまたいで複数の店舗(家屋)がある場合は、どこに申告すればよろしいですか?

A2. 固定資産税を納税しているそれぞれの市町村に申告していただく必要があります。この場合、事業収入の減少は店舗毎のカウントではなく、全ての事業に係る収入の合計で要件を検討することとなります。

Q3.開業間もなく、比較すべき前年同期比の事業収入が無い場合はどうなりますか?

A3. 本制度は前年と比較して一定の事業収入が減少している場合を要件としております。前年同期との比較ができない場合、新型コロナ感染症の影響であることが確認できないことから、対象外となります。

Q4.ビルを賃貸してますが、感染症の影響によりテナントの家賃を猶予や減額した場合も対象となりますか?

A4. 事業収入の減少が感染症を原因とするもので、連続する3か月の前年同期比の減少率などの要件を満たしたものであれば、テナントの求めに応じて行った家賃の猶予や減額であっても、減免の対象となります。

あわせて読みたい!

|  |

| 新型コロナウイルス関連支援策の追加情報 | 新型コロナウイルス関連支援策 第1次補正予算関係 |

サービスのご案内

|  |  |

| 日税M&A総合サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp