COLUMN

【事業承継税制(特例)】持株会社スキームの基本と比較検討―①

- 富裕層コンサルのイロハ

- 事業承継税制

今回からは、事業承継税制についてです。Q&A形式でお届けいたします。

Q. 持株会社スキームの基本と比較検討

大きく下記に区分されます。

1)事業承継税制(特例)

2)持株会社スキーム

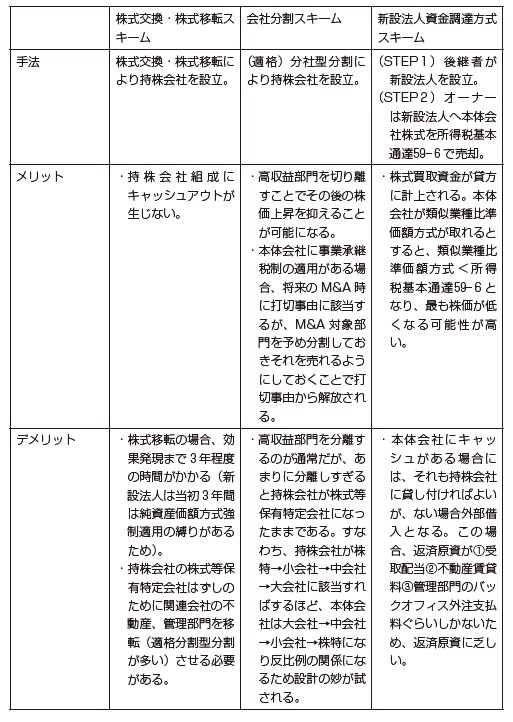

①株式交換・株式移転スキーム

②会社分割スキーム

③新設法人資金調達スキーム

3)一般社団法人スキーム

4)事業承継信託

①自益信託

②他益信託

このうち2)①株式交換・株式移転スキームが主流でした。

持株会社スキームは事業承継スキームの根幹をなすものといえ、簡単にでも概略は知っておくべきです。

【解説】

事業承継税制(特例)が発遣されるまでは事業承継スキームといえば、持株会社スキームが主流でした。

そのうち、上記2)①~③のいずれの手法もメリット・デメリットがあり、専らオーナーの希望により決定されることが一般的でした。

今では事業承継税制(特例)があり、それが優先順位1 位となりましたが、事業承継税制(特例)の限界(デメリット)を解決できる手段が持株会社にはあります。

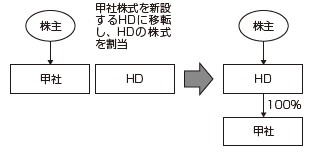

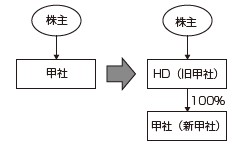

1)株式移転方式

・HDは新設

・甲社自身に大きな変更なし。

・甲社の不動産を移転しにくい。

⇒不動産移転コスト(流通税)が別途生じる場合あり。

※再編で解決できる場合あり。

・税務上の資本金等の額が増加することにより、法人住民税の負担が増加したり、配当還元価額が高騰することあり。

・単純な交換や移転はキャッシュアウトは生じないが、効果発現まで3年経過が必要(新設の場合)。

2)会社分割方式

・HDは既存の会社ベース

・不動産移転コスト(流通税)はかからない。

・これを用いるのは「高収益部門」の分離をすべきときのみ。

・そのために1)分割会社が株特に該当しないこと

2)分割会社の会社区分をできるだけ大きくすること

⇒典型例

分割会社に不動産を集約保有させる。

その他の資産についても事業上の必要性など合理的な理由により分割会社に集約させる。

3)分割会社の売上高・従業員数をできるだけ多くする。

※上記とトレードオフの関係、設計段階でシミュレーション必要。

・・・つづきは次回、『【事業承継税制(特例)】持株会社スキームの基本と比較検討―②』でお送りいたします。

あわせて読みたい!

|  |

| 【株主間贈与】総説―① | 【株主間贈与】組織再編成―① |

サービスのご案内

|  |  |

| 日税事業承継支援サービス | 日税M&A総合サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

伊藤 俊一

税理士

伊藤俊一税理士事務所 代表税理士。

1978年(昭和53年)愛知県生まれ。税理士試験5科目合格。一橋大学大学院修士。都内コンサルティング会社にて某メガバンク案件に係る事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。現在、厚生労働省ファイナンシャル・プランニング技能検定試験委員。

現在、一橋大学大学院国際企業戦略研究科博士課程(専攻:租税法)在学中。信託法学会所属。