COLUMN

【事業承継税制(特例)】持株会社スキームの基本と比較検討―②

- 富裕層コンサルのイロハ

- 事業承継税制

前回のつづきです。

↓前回分はこちら↓

■【事業承継税制(特例)】持株会社スキームの基本と比較検討―①

事業承継税制(特例)とよく比較されるのは新設法人資金調達スキームです。

なぜなら、

1)事業承継税制では代表権の返上が認定要件の1 つです(隠居制度)。

新設法人資金調達スキームにおける新設法人の株主を現オーナー51%対後継者49%にしておけば「(現オーナーの)俺の目の黒いうちは最低限の経営権をグリップしておきたいという願望が叶えられる

2 )事業承継税制は納税「猶予」制度です。

一方で創業者利潤を欲する経営者も多く存在し、持株会社への売却により株式の現金化を図ることでキャピタルゲインを手中にすることが可能である

これはMEBO スキームでも同様のことが言えます。事業承継税制(特例)により下記のケースが考えられると想定されます。

贈与者:現オーナー

受贈者:赤の他人である役員

このとき、贈与税の納税猶予+ リスクヘッジのための相続時精算課税の併用を行ったとします。オーナー死亡時の相続財産は以下の通りとなります。

オーナーの固有財産(A) + 相続時精算課税財産(B)

相続人が経営に参画しない娘1人だとすると、本来はオーナー固有財産(A)のみに係る相続税額のみを支払えばよいにもかかわらわず、相続時精算課税財産(B)の部分まで相続税を支払うことになってしまいます。

相続税の上昇効果です。

ただし、これに関しては、役員と娘が生前によく話し合い、代償金の支払いという形でケリをつけることも可能と思われます。

しかし、もう1 つ拭い切れない問題点があります。相続税の申告過程等でオーナーの固有財産を赤の他人である役員が見ることができてしまうということです。これはもはや感情論です。この場合、感情のもつれを解消するには生前によく話し合うしかありませんし、上手くいかなければ従来型のMEBOスキームを展開するほかありません。

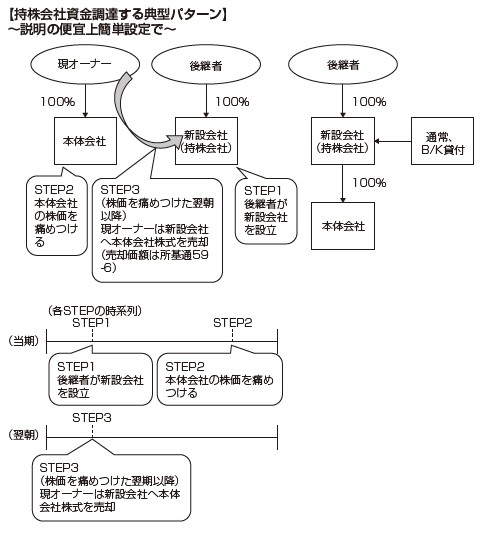

下記では親族内の新設法人資金調達スキームを提示しましたが、この「後継者が100%所有の持株会社」を設立するという部分の後継者が役員、従業員に変化するだけです。

また、MEBO スキームの場合、持株会社に無理に収益付けする必要はないことから、早期に持株会社と本体会社の合併を実行するのが通常です。

あわせて読みたい!

|  |

| その他のみなし贈与が生じる諸論点―① | 【株主間贈与】組織再編成―① |

サービスのご案内

|  |  |

| 事業承継支援サービス | 日税M&A総合サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

伊藤 俊一

税理士

伊藤俊一税理士事務所 代表税理士。

1978年(昭和53年)愛知県生まれ。税理士試験5科目合格。一橋大学大学院修士。都内コンサルティング会社にて某メガバンク案件に係る事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。現在、厚生労働省ファイナンシャル・プランニング技能検定試験委員。

現在、一橋大学大学院国際企業戦略研究科博士課程(専攻:租税法)在学中。信託法学会所属。