COLUMN

決算後に気をつけたい税務上のポイント

- Actus Newsletter

- 税務

法人の決算業務は、計算書類を作成し、株主総会で事業報告や決算承認を受けて、最後に税務申告を行って終了します。株主総会では、事業報告や決算承認のほかに、役員等の選任や役員報酬の改定などについて決議を行います。株主総会と税務申告の後の決算後においても、気をつけていただきたい税務上のポイントを今回はご紹介いたします。

■役員報酬関係のポイント

●役員の定期同額給与の改定の検討には期限がある

役員報酬を恣意的に増減させることによる利益操作を防止するため、その支給時期が1月以下の一定の期間ごとであり、その事業年度の支給額が同額であるものを定期同額給与として損金の額に算入することができます。この定期同額給与の改定は、原則として期首から3か月以内に行う必要があります。一般的には、株主総会や取締役会にて報酬金額を決定することになりますので、総会や取締役会が、期首から3か月以内に行われたことの証として、株主総会議事録や取締役会議事録をきちんと作成して、保管しておく必要があります。

●事前確定届出給与の提出期限は早い

役員に対する給与や賞与の支給時期や支給金額を事前に定め、「事前確定届出給与に関する届出書」を納税地の所轄税務署長に提出し、その届出書どおりに支給した場合には、役員給与として損金の額に算入することができます。届出書の提出期限は、職務執行開始日(通常は株主総会の日)から1月を経過する日又は事業年度開始の日から4月を経過する日のいずれか早い日となりますので注意が必要です。

■株主総会関係のポイント

●任期を長くした場合の役員重任登記を忘れない

役員の任期は原則2年(監査役は4年)、非公開会社の場合には定款で定めることにより最長10年まで伸長できます。任期を満了した役員が次の任期も務めることを「重任」と呼びますが、「重任」は役員変更の登記申請が必要になります。重任登記を失念すると登記懈怠の過料が「代表取締役個人」に課せられるので注意が必要です。特に10年の任期としている法人の場合、この重任登記手続きを忘れがちではありますので、役員の任期と満了時期について再確認してください。

■書類の保存についてのポイント

●帳簿の保存は、「紙」による保存が原則

法人税法では、申告書や決算書の作成の基になった帳簿書類の保存が義務付けられており、紙による保存が原則です。決算作業が終わった後は、その事業年度の帳簿などを印刷し保存をしておくことが必要です。なお、「帳簿」には、総勘定元帳、仕訳帳、固定資産台帳などがあり、「書類」には貸借対照表、損益計算書、棚卸表などがあります。

●電子帳簿保存法では電磁的記録での保存が可能、税制改正による要件緩和

「電子帳簿保存法」では、帳簿を最初の記録段階から一貫して電子計算機を使用して作成している場合で、税務署長への事前の承認を受けたときには、「紙」での帳簿の保存に変えて、電子データでの保存が可能となります。現行法では、会計ソフトは、①訂正削除履歴の確保、②相互関連性の確保、③関係書類等の備え付け、④見読可能性の確保、⑤検索機能の確保、の要件を充足する必要があります。

この厳しい要件が電子化の阻害になっていたことや、ペーパーレス化を加速する観点から、令和3年度税制改正で抜本的な改正が行われ、税務署長の事前承認が不要となり、検索要件が緩和されました。また、現在の要件を充たした会計ソフトは「優良な電子帳簿」として、記録事項に関して修正申告があった際の過少申告加算税が5%軽減されます(隠蔽又は仮装を除く)。また、それ以外の会計ソフトでも、上記③から⑤の要件を充たす場合には「一般電子帳簿」として、電子データでの保存が認められることになりました。ただし、複式簿記であることと、税務調査においてデータのダウンロードに応じる必要があります。なお、この改正は、令和4年1月1日以降開始する事業年度分から適用されます。

Q&A

Q1. 事前確定届出給与について、届出書に100万円を支給する旨の記載をし、実際は80万円しか支給しませんでした。届出金額の100万円以内であるため、80万円は全額損金に算入できますか?また、仮に120万円を支給した場合、差額の20万円だけが損金不算入となり、100万円は損金になりますか?

A1. 事前確定届出給与は、届出書どおりに支給しなければ損金の額に算入されません。80万円しか支給しなかった場合には、届出金額の範囲内ですが80万円の全額が損金不算入となります。また120万円を支給した場合には、差額の20万円だけではなく、120万円全額が損金不算入となります。

Q2. 役員の重任登記をした場合には、税務署への届出は必要ですか?

A2. 役員の重任登記のみであれば税務署への届出は不要です。新たに代表取締役に就任する者がいる場合や、代表取締役の住所が変更になった場合には、税務署への届出が必要になります。

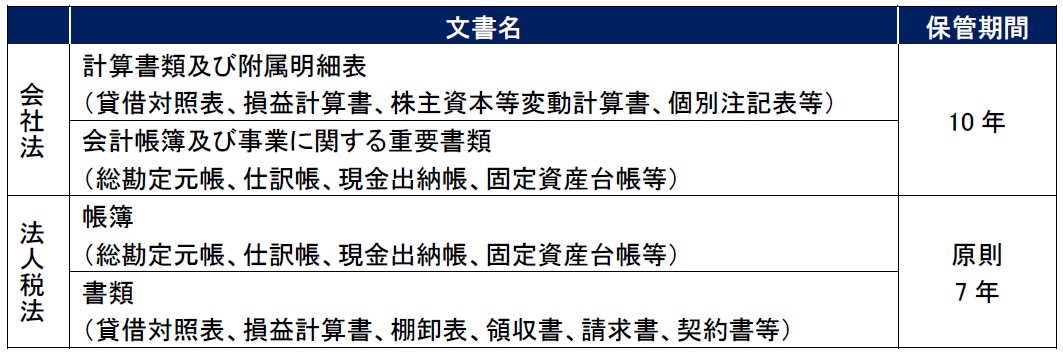

Q3. 帳簿書類は何年間保管しておけばいいですか?

A3. 保管期間は会社法と法人税法で異なります。

なお、税務の申告書や届出書については法的な保管期間の定めがありませんが、これらは会社の歴史を示す資料ですので、決算書とともに永久保存されることをお勧めします。

Q4. 紙の帳簿や書類を、スキャナで読み取ってPDF等の電子データで保管することは可能ですか?

A4. 「帳簿」は、電子帳簿保存法では、最初の記録段階から一貫して電子計算機を使用して作成している場合に、電子データでの保存が認められているものであり、いったん「紙」に出力したものをスキャナ読み取り保存する方法は認められておりません。

また、請求書や領収書などの「書類」についての電子データでの保存は、電子帳簿保存法の「スキャナ保存制度」があります。現行法では、税務署長への事前申請承認のもと、タイムスタンプの付与など一定の要件を充たした場合には、紙の書類は廃棄し、スキャンした電子データでの保存が可能となります。このスキャナ保存制度は、令和3年度の税制改正により、税務署長の事前承認や一定の要件のもとでのタイムスタンプの付与が不要になるなど、大幅な要件緩和が行われております。

あわせて読みたい!

|  |

| 令和3年3月決算の税務申告のポイント | 法人に関する2021年税制改正のポイント |

サービスのご案内

|  |  |

| 日税従業員持株会設立・運営支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp