COLUMN

電子帳簿保存法の改正 #2 スキャナ保存

- Actus Newsletter

- 電子取引

電子帳簿保存法は令和3年度の税制改正により、要件が大きく緩和されました。前回は「電子取引」について解説しましたが、今回は「スキャナ保存」の改正について実務的なポイントをご紹介します。

■スキャナ保存制度とは

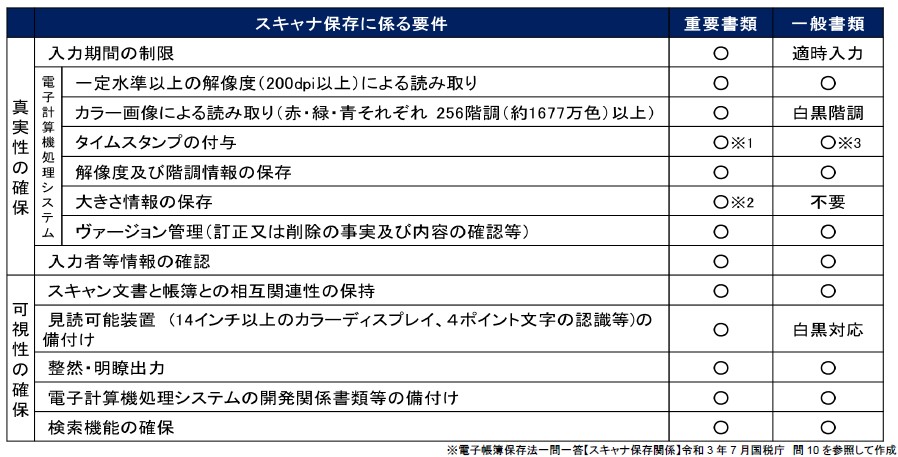

スキャナ保存制度は、相手先から受領した領収書などの取引関係書類等について、次の「真実性の確保」と「可視性の確保」の要件を満たして書類をスキャナ保存した場合に、そのスキャンしたデータの保存により、受領した書類(原本)を廃棄することが認められる制度です。

この制度の対象となる書類は、帳簿や棚卸表、貸借対照表、損益計算書などの決算関係書類を除き、原則的に全ての書類が対象となります。なお、「重要書類」と「一般書類」とでは、満たす要件の範囲が異なります。

【重要書類】資金や物の流れに直結・連動する書類 ・・・・契約書、領収書、請求書、納品書等

【一般書類】資金や物の流れに直結・連動しない書類・・・見積書、注文書、検収書等

※1 入力期間内に、入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。

※2 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要。

※3 国税関係書類に係る記録事項を入力したことを確認することができる場合には、タイムスタンプの付与に代えることができる。

■スキャナ保存制度の令和3年度の主な改正点

入力期間制限の緩和や適正事務処理要件の廃止など今回の改正により要件緩和がすすみ、スキャナ保存制度の導入が従前に比べ容易となりました。

1. 事前承認制度の廃止

税務署への事前承認が不要となりました。

2. 受領者が自分でスキャンする場合の領収書の自署不要これまでは領収書等の受領者が自らスキャンする場合、その領収書などに受領者が自署をすることが求められていましたが、この自署が不要とされました。

3. タイムスタンプの要件緩和タイムスタンプの付与期間が、最長で2か月と概ね7営業日以内とすることができるようになりました。また、電磁的記録について訂正又は削除を行った事実及び内容を確認することができるクラウドシステム等を使用する場合は、タイムスタンプの付与が不要となります。

4. 適正事務処理要件の廃止改ざん等の不正防止のための、相互けん制、定期的な検査、再発防止策など社内規定整備に関する要件が廃止となりました。この改正により、他の要件を満たせばスキャン後すぐに原本廃棄が可能となります。

5. 重加算税の加重(厳罰化)要件緩和の一方で、仮装・隠蔽による修正申告等があった場合は、重加算税が10%加重されます。

-Q&A-

Q1. スキャナとはどのようなものでしょうか?従業員の私物のスマートフォンでも差し支えないでしょうか?

Q2. 受領者以外の者がスマートフォン等を使用して読み取りを行うことは可能でしょうか?

Q3. スキャナで読み取りを行った後は、国税関係書類の紙を即時に破棄しても問題はないでしょうか?

・入力期間を経過した場合(下記Q4参照)

・備え付けられているプリンタの最大出力より大きい書類を読み取った場合(下記Q5参照)

Q4. 領収書等の入力期間を誤って経過してしまった場合の取扱いはどのようになるのでしょうか?

Q5. スキャナの読取サイズよりも大きい書類を受領した場合、どうしたらよいでしょうか?

Q6. スキャナで読み取った画像データをテキスト化できませんでした。どうしたらよいでしょうか?

Q7. 電子帳簿保存法の要件を満たすソフトウェアかどうかを調べる方法はありますか?

(認証ロゴの例)

あわせて読みたい!

|  |

| 電子帳簿保存法の改正 #1 電子取引 | 電子納税の活用方法 |

サービスのご案内

|  |  |

| 日税従業員持株会設立・運営支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp