COLUMN

2021.09.21M&A全般

事業譲渡、会社分割による第三者承継

- M&A

本コラムでは、当社の経験豊富なシニアマネージャーが執筆しております。この情報が関与先様へのアドバイスの一助となれば幸いです。

自社事業を第三者に承継する場合、中でも事業の一部を承継する場合には『事業譲渡』や『会社分割』の手法が採られます。

事業を第三者に承継させるという最終的な効果では事業譲渡も会社分割も同様ですが、債権者や従業員への対応などの細かい部分で全く異なる手続きを求められ、それぞれにメリット、デメリットがあるため、自社の状況、譲渡先の都合等を総合的に勘案してどちらかを選択することになります。

1. 事業譲渡による第三者承継

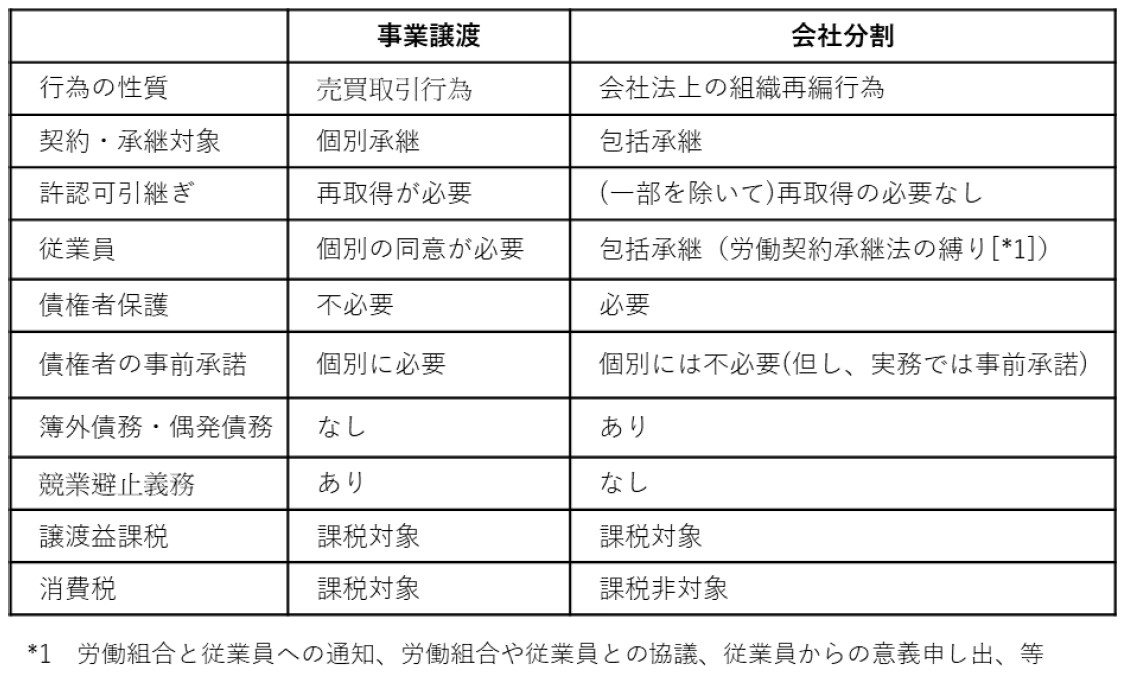

事業譲渡はM&Aの手法の一つで、企業の事業の全部または一部を第三者に譲渡(売却)する取引をいいます。

事業譲渡の対象は、当該事業に属する有形・無形の資産、ブランド、ノウハウ、取引先との関係(アカウント)、債権・債務、人材等を含むあらゆる財産とされています。

事業譲渡は契約によって個別の資産、負債、権利関係等を個別に移転させる手続きのため、事業譲渡契約書に譲渡対象物を列挙、明示して締結します。

そのため、譲受企業に承継させる契約毎に契約相手から個別に同意を得る必要があり、同意が得られなければ、その契約相手との権利・義務は譲受人に移転されません。

従業員からも個別の同意を得ることが必要です。

したがって、同意を得なければならない先がどの程度あるのか、重要な取引先や従業員の同意を得られる見込みがあるのか、という点が重要となります。

このため、債権者、取引先、従業員等、利害関係者が多数存在するオペレーションが複雑な大企業においては手続きが非常に煩雑になり、必要な個別同意を全ての関係者から得ることが困難なことも想定され、事業譲渡は向いていません。

また、既存契約の有無に関わらず、取引先との関係の円滑なビジネスの引継ぎができるか否かも事業譲渡の成否を決めるポイントであり、取引先にとっては取引相手の会社名が変わるため、それをきっかけに取引関係がマイナスの方向に向かうのであれば事業の価値が低下します。

一方で、譲受側企業は必要な事業や資産のみを取得でき、また契約で権利・義務の範囲を定めることにより、簿外債務や偶発債務などを遮断できる点が事業譲渡の最も大きなメリットとされます。

譲渡側企業は当然に会社名を取引後も維持することになるものの、当事者間での特別な取り決めがない限り、譲渡会社は原則20年間の競合避止義務を負います。

なお、事業譲渡は譲渡企業と譲受企業間の取引であるため、対価を受け取るのは譲渡企業であり、譲渡企業の株主ではないことに留意が必要です。

譲渡に際しては、譲渡益に対して課税されるのに加え、事業譲渡は取引行為のため譲渡代金が消費税の課税対象となります。

2. 会社分割による第三者承継

会社分割による第三者承継とは、複数の事業を営む企業がそのなかの一事業(あるいは一事業の一部)を分割して第三者へ承継させる手法です。

事業譲渡とは異なり、譲渡側企業が保有する譲渡対象事業に関する権利・義務の全てを包括的に譲受側企業に承継することが可能ないわゆる資本の論理に基づく取引です。

前述の通り、事業譲渡は手続きの煩雑さ故に大企業にとっては使いづらく(使えず)、日本におけるM&A取引が活性化しない足枷となっていたため、2000年の商法改正時に会社分割の法制度が導入され、2005年の会社法制定時に規定が整備されました。

同じく前述の通り、個別の事前同意を得るため事業譲渡では不要とされている債権者保護手続きが株式分割の場合は必要となります。

株式分割の場合でも、実務ではシームレスなビジネスの引継ぎのため、債権者へどこかのタイミングで事前通知、内諾を得ますが、債権者保護の法的手続きを踏まなければ会社分割の登記を完了することができません。

また、労働者保護手続きについても事業譲渡の場合は不要ですが、会社分割では従業員から個別の同意を得る必要が無い代わりに事前通知等の一定の労働者保護手続きが必要です。事前通知を受けた従業員は異議申立ての権利が認められており、定められた期間内に異議申立てをした場合、労働契約は承継されません。

会社分割による第三者承継の対価を受け取る主体は分割の方法によって株主、分割元会社に分かれますが、会社分割の類型については機会を改めて執筆する予定です。

会社分割後の株式譲渡に際しては、譲渡益課税の対象になりますが、会社分割は資産の譲渡等には該当しないため消費税の課税対象とはなりません。

3. 両者の比較

事業の全部又は一部の第三者承継ニーズをお持ちの関与先様、あるいは第三者承継スキームでお困りの関与先様がいらっしゃいましたら、ぜひ当社へご相談ください。

あわせて読みたい!

|  |

| 債務超過企業のM&A | 株の格言とM&A |

サービスのご案内

|  |  |

| 日税M&A総合サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

株式会社日税経営情報センター