COLUMN

会社分割の類型

- M&A

本コラムでは、当社の経験豊富なシニアマネージャーが執筆しております。この情報が関与先様へのアドバイスの一助となれば幸いです。

前回のコラム『事業譲渡、会社分割による第三者承継』では、会社の事業の一部または全部を第三者に承継する場合には『事業譲渡』や『会社分割』の手法が採られます、というお話をしました。

事業譲渡は1種類ですが、会社分割には4つの類型がありますので、今回はそのお話をします。

1. 新設分割と吸収分割

会社分割とは会社の事業の一部または全部を切り離して別の会社に引き継ぐことで、会社分割の手法には①『新設分割』と②『吸収分割』があります。

『新設分割』とは、会社の事業の一部または全部を新しく設立した会社に引き継ぐ手法です。

『吸収分割』とは、会社の事業の一部または全部を既存の他企業に引き渡す手法です。

2. 分社型分割と分割型分割

1.で示した①『新設分割』、②『吸収分割』の二つの分割手法に、(1)『分社型分割』と(2)『分割型分割』のいずれかを組合せ、

以下の4類型となります。

ⅰ. ①+(1)=分社型新設分割

ⅱ. ①+(2)=分割型新設分割

ⅲ. ②+(1)=分社型吸収分割

ⅳ. ②+(2)=分割型吸収分割

✓上記以外に共同新設分割という、2社以上の売り手企業がそれぞれ事業を分割して新設会社に引き渡す手法もありますが、レアケースなのでここでは割愛します。

以下、図で示しますが、分社型分割のイメージは垂直分割、分割型分割は水平分割のイメージです。

分社型分割と分割型分割の主な相違点は、事業譲渡の対価をもらうのは誰かという点です。

3. 上記ⅰからⅳの図説

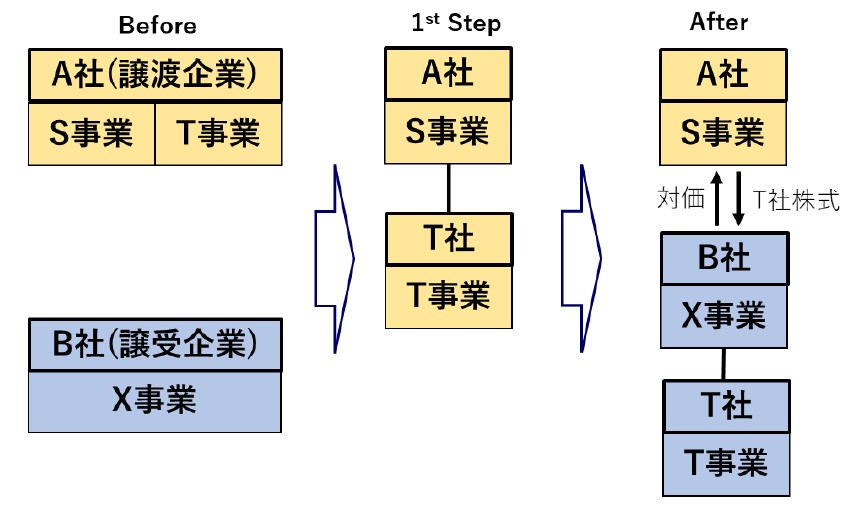

ⅰ. 分社型新設分割

▶1st Step:A社は二つの事業のうちT事業をT社(新設会社)として分割

▶2nd Step:B社がT社株式をA社から取得

※A社が譲渡対価を受取る

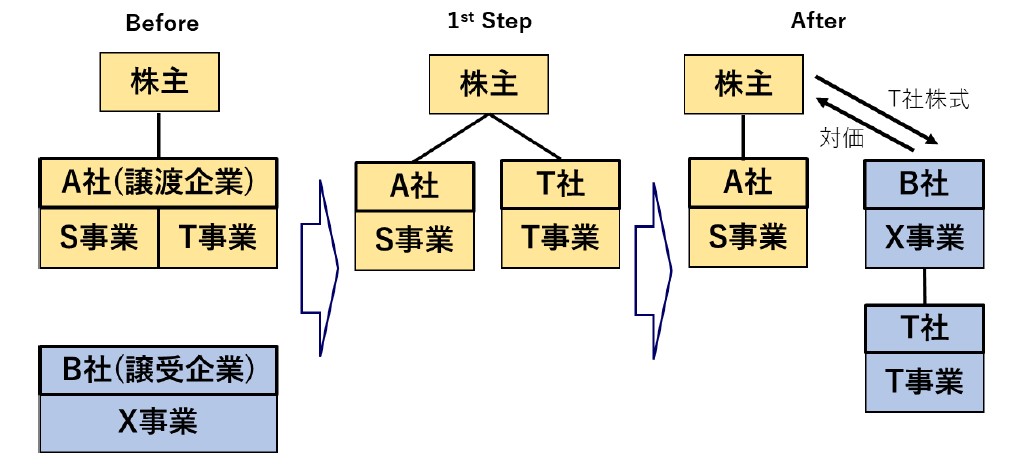

ⅱ. 分割型新設分割

▶1st Step:A社はS事業を営むA社とT事業を営むT社(新設会社)に分割

▶2nd Step:B社がT社株式をT社株主から取得

※T社の株主が譲渡対価を受取る

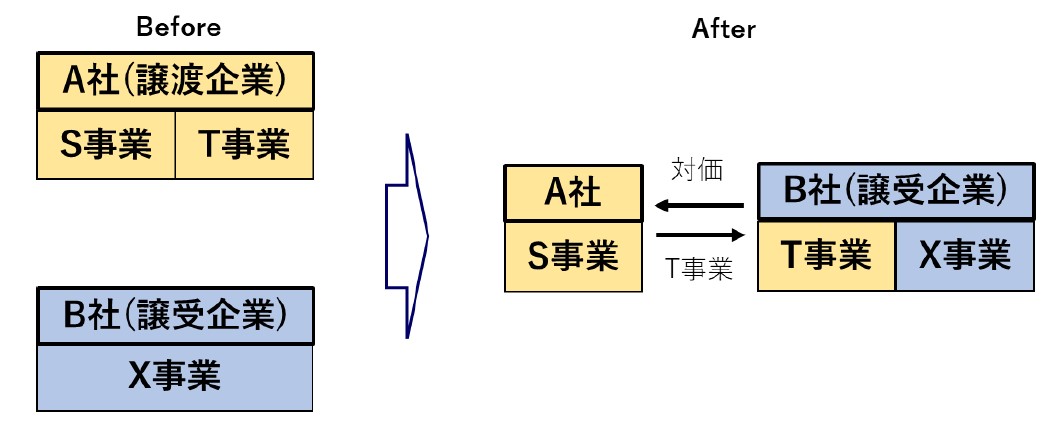

ⅲ. 分社型吸収分割

▶A社はT事業を分割しB社がT事業を自社に吸収

※A社が譲渡対価を受取る

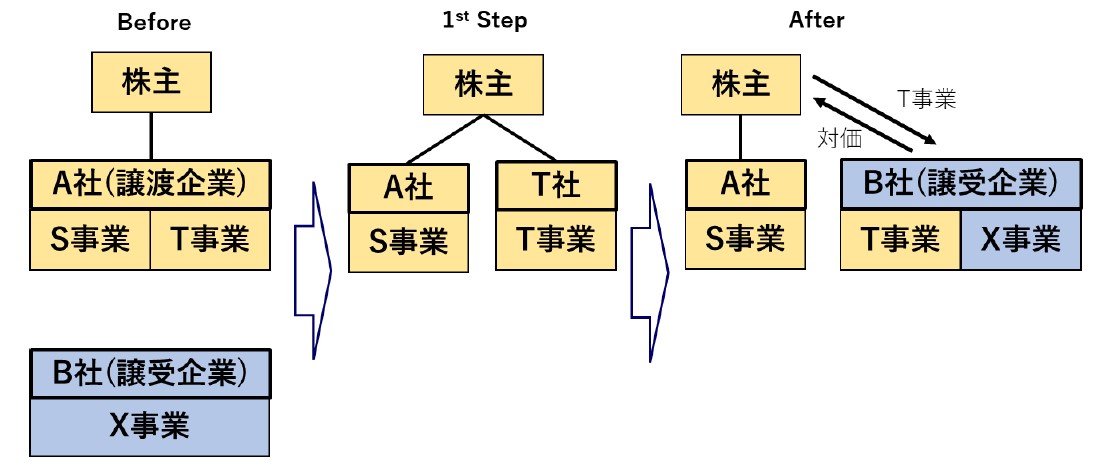

ⅳ. 分割型吸収分割

▶1st Step:A社はS事業を営むA社とT事業を営むT社(新設会社)に分割

▶2nd Step:B社がT社を吸収合併

※T社の株主が譲渡対価を受取る

4. まとめ

一般論として、新設分割は第三者への譲渡で使い勝手が良く、吸収分割はグループ内再編で活用されるケースが多いと言えます。

会社分割の制度は事業再編を促進するために導入された制度なので事業譲渡より機動的な再編が可能ですが、各手法によって必要手続、メリット・デメリットが異なるため、売り手、買い手の事情、譲渡対象事業の状況やそれを取り巻く環境等を総合的に勘案して手法を選択することが重要です。

事業再編ニーズ、第三者への事業承継ニーズ等をお持ちの関与先様、あるいはM&Aのスキームでお困りの関与先様がいらっしゃいましたら、ぜひ当社へご相談ください。

あわせて読みたい!

|  |

| <M&Aにおけるデューデリジェンスについて>その1:デューデリとは? | 株の格言とM&A |

サービスのご案内

|  |  |

| 日税M&A総合サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

株式会社日税経営情報センター