COLUMN

事業承継税制

- M&A

- 事業承継税制

本コラムでは、当社の経験豊富なシニアマネージャーが執筆しております。この情報が関与先様へのアドバイスの一助となれば幸いです。

事業承継において、先代経営者から後継者が中小企業の株式を相続または生前贈与で引き継いだ際に、後継者には贈与税、相続税の負担が生じます。

こうした税負担を軽減し、後継者への計画的な事業承継を促進するための事業承継税制が平成21年に制定されましたが、要件が厳しかったため、あまり活用されませんでした。

そこで「平成30年度税制改正」において、「特例事業承継税制(特例制度)」が新たに作られました。

この税制改正ではこれまでの措置に加え、10年間の時限措置として納税猶予の対象となる非上場株式等の制限の撤廃や、納税猶予割合の引上げ等がされた特例措置(特例事業承継税制)が設けられました。

新たに設けられた制度なので、新・事業承継税制と呼ばれることもあり、将来支払うべき相続税または贈与税の納税を猶予し、猶予された税金は、将来的に免除されることを想定しています。

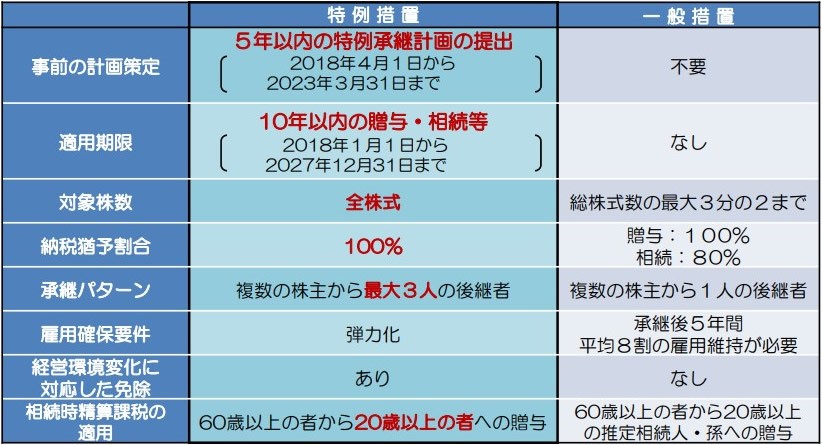

【特例措置と一般措置の比較】

※上記『5年以内の特例承継計画の提出』期限は2023年3月31日から2024年3月31日に変更されました。

出典:中小企業庁

経営承継円滑化法申請マニュアル

非上場株式等についての贈与税・相続税の 納税猶予・免除(法人版事業承継税制)のあらまし

この制度の適用を受ける要件は、会社の要件を除いて相続の場合と贈与の場合で若干異なるため、以下に対比の形で示します。

【会社の主な要件】

(1)上場会社

(2)中小企業者に該当しない会社

(3)風俗営業会社

(4)資産管理会社(一定要件を満たすものを除く)

【後継者の主な要件】

| 相続 | 贈与 |

|---|---|

(1) 相続開始の日の翌日から5か月を経過する日において会社の代表権を有していること (2) 相続開始の時において、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること (3) 相続開始の時において後継者が有する議決権数が、次のイ又はロに該当すること(特例措置) イ 後継者が1人の場合 後継者と特別の関係がある者(他の後継者を除く) の中で最も多くの議決権数を保有することとなること ロ 後継者が2人又は3人の場合 総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること (4) 相続開始の直前において、会社の役員であること(被相続人が60歳未満で死亡した場合を除く) | 贈与の時において、 (1) 会社の代表権を有していること (2) 20歳以上であること (3) 役員の就任から3年以上を経過していること (4) 後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること (5) 後継者の有する議決権数が、次のイ又はロに該当すること(特例措置) イ 後継者が1人の場合 後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること ロ 後継者が2人又は3人の場合 総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(他の後継者を除く) の中で最も多くの議決権数を保有することとなること |

出典:中小企業庁

経営承継円滑化法申請マニュアル

非上場株式等についての贈与税・相続税の 納税猶予・免除(法人版事業承継税制)のあらまし

【先代経営者等である被相続人または贈与者の主な要件】

| 相続 | 贈与 |

|---|---|

(1) 会社の代表権を有していたこと (2) 相続開始直前において、被相続人及び被相続人と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと | (1) 会社の代表権を有していたこと (2) 贈与の直前において、贈与者及び贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと (3) 贈与時において、会社の代表権を有していないこと |

出典:中小企業庁

経営承継円滑化法申請マニュアル

非上場株式等についての贈与税・相続税の 納税猶予・免除(法人版事業承継税制)のあらまし

また、本制度の適用を受けるためには、猶予される相続税額または贈与税額及び利子税の額に見合う担保を税務署に提供する必要がありますが、適用を受ける非上場株式等の全てを担保提供した場合は、納税が猶予される贈与税額及び利子税の額に見合う担保の提供があったものとみなされます。

相続税または贈与税が免除となるケースはそれぞれ以下の通りです。

| 相続 | 贈与 |

|---|---|

| 以下の2つの場合免除となる (1) 後継者が死亡した場合 (2) 次の後継者に「特例事業承継税制」を使って株式を贈与した場合 | 免除になるまでの流れ ・先代経営者が死亡した場合、猶予されていた贈与税が免除 ・贈与税は免除されるが、この特例で得た株式は、先代経営者が亡くなったことで、相続により取得とみなされ、贈与時の評価額で他の相続財産と合算されて相続税の課税の対象となる ・相続税は発生するが、この段階で「相続税の納税猶予(特例事業承継税制)」に切替えることで、相続税納税が猶予される ・後継者が死亡するか、次の後継者に「贈与税の納税猶予(特例事業承継税制)」を使って株式を贈与した場合、納税が免除される |

出典:中小企業庁

経営承継円滑化法申請マニュアル

非上場株式等についての贈与税・相続税の 納税猶予・免除(法人版事業承継税制)のあらまし

本制度で相続税または贈与税の猶予、免除を受けるためには、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、認定経営革新等支援機関の所見を記載の上、令和6年3月31日までに都道府県知事に提出し、その確認を受ける必要があります。

当社は経営革新等支援機関の認定を受けておりますので、まずはお気軽にご相談いただければ幸いです。

・経営承継円滑化法申請マニュアル

https://www.chusho.meti.go.jp/zaimu/shoukei/2019/190403shoukei_manual_1.pdf

・非上場株式等についての贈与税・相続税の 納税猶予・免除(法人版事業承継税制)のあらまし

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201905/01.pdf

あわせて読みたい!

|  |

| 昨今話題の不動産M&A | マイクロM&A |

サービスのご案内

|  |  |

| 日税M&A総合サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

株式会社日税経営情報センター