COLUMN

2022.03.22信託

民事信託(家族信託)のご利用は早めにご相談を!その理由と概要

- 民事信託

- 家族信託

執筆者:株式会社日税経営情報センター

1. はじめに

2025年には日本人の高齢者の5人に1人、20%の方が認知症になるという推計が厚生労働省から出されているのはご存知の方も多いと思います。その数、約700万人、まさに認知症は全ての方にとって身近な病気になったと言えます。

将来の意思能力の低下に備え、大切な財産や大事な会社をどのように守り、伝えていくか―そうした悩みを抱える資産家や経営者もここ数年でかなり増えているようです。相続や事業承継を取り上げたテレビコマーシャルや広告などを目にする機会も増えていますので、資産家や経営者の方々もこれまで以上に自身の生前対策について考えることが多くなっていると思います。親族間で争いを起こさないためにも、早い段階で効果的な対策を打っておきたいものです。

そのような中、特に最近、有効な資産・事業承継対策として「民事信託」あるいは「家族信託」という言葉をお聞きになることが増えてきていると思います。これらは、信託銀行や信託会社を受託者とするいわゆる「商事信託」と異なり、家族・親族等が受託者となることからこのように呼ばれているものです。

でも、信託って?受託者って?・・・本日は、まずそのご説明から始めて、どうして早めのご相談が必要になるのかをお話し出来ればと思います。

将来の意思能力の低下に備え、大切な財産や大事な会社をどのように守り、伝えていくか―そうした悩みを抱える資産家や経営者もここ数年でかなり増えているようです。相続や事業承継を取り上げたテレビコマーシャルや広告などを目にする機会も増えていますので、資産家や経営者の方々もこれまで以上に自身の生前対策について考えることが多くなっていると思います。親族間で争いを起こさないためにも、早い段階で効果的な対策を打っておきたいものです。

そのような中、特に最近、有効な資産・事業承継対策として「民事信託」あるいは「家族信託」という言葉をお聞きになることが増えてきていると思います。これらは、信託銀行や信託会社を受託者とするいわゆる「商事信託」と異なり、家族・親族等が受託者となることからこのように呼ばれているものです。

でも、信託って?受託者って?・・・本日は、まずそのご説明から始めて、どうして早めのご相談が必要になるのかをお話し出来ればと思います。

2. 信託とは

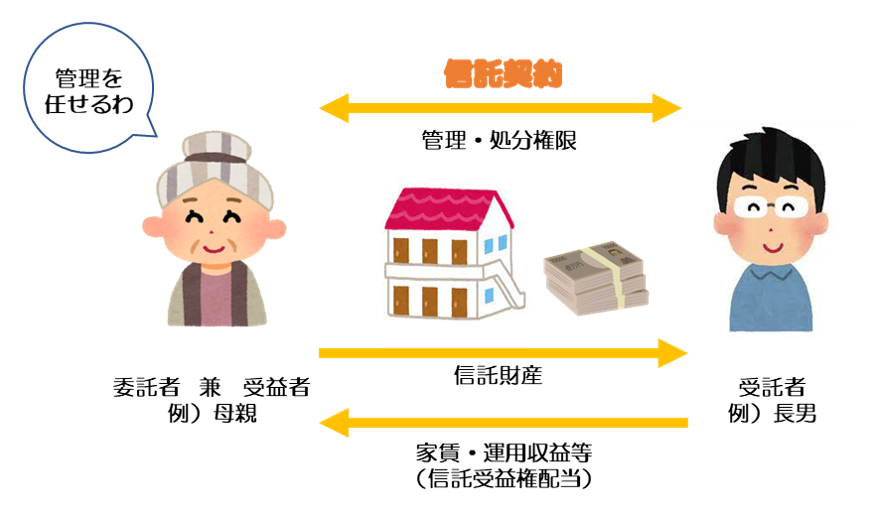

民事信託(家族信託)で良く出てくる構造を例にとってご説明します。

信託とは、財産の所有者(委託者:母親)が信託行為(信託契約や遺言:上記では信託契約)によって、信頼できる人(受託者:長男)に財産を移転(信託財産としての名義変更等)し、受託者(長男)は委託者(母親)が設定した信託目的(なんのために信託を設定し、どのように管理してもらいたいのか)に従って、受益者(母親)のために、その財産の管理・処分(収益不動産の管理や持ち家の処分、金融資産の管理等)をする信託法上の制度、ということになります。

ここでの受益者とは信託の利益を享受する人という意味ですが、本事例のように委託者兼受益者であることもあれば、例えば、祖父・祖母世代が子供を受託者として孫を受益者とする信託を設定するということも可能です。

この信託のうち、信託銀行や信託会社、兼業承認を受けた地方銀行等が受託者となるのが商事信託です。民事信託(家族信託)と商事信託の違いについては、また別の機会に譲るとして、次に、民事信託(家族信託)と同様に生前の資産管理制度である成年後見制度との比較を見てみます。

信託とは、財産の所有者(委託者:母親)が信託行為(信託契約や遺言:上記では信託契約)によって、信頼できる人(受託者:長男)に財産を移転(信託財産としての名義変更等)し、受託者(長男)は委託者(母親)が設定した信託目的(なんのために信託を設定し、どのように管理してもらいたいのか)に従って、受益者(母親)のために、その財産の管理・処分(収益不動産の管理や持ち家の処分、金融資産の管理等)をする信託法上の制度、ということになります。

ここでの受益者とは信託の利益を享受する人という意味ですが、本事例のように委託者兼受益者であることもあれば、例えば、祖父・祖母世代が子供を受託者として孫を受益者とする信託を設定するということも可能です。

この信託のうち、信託銀行や信託会社、兼業承認を受けた地方銀行等が受託者となるのが商事信託です。民事信託(家族信託)と商事信託の違いについては、また別の機会に譲るとして、次に、民事信託(家族信託)と同様に生前の資産管理制度である成年後見制度との比較を見てみます。

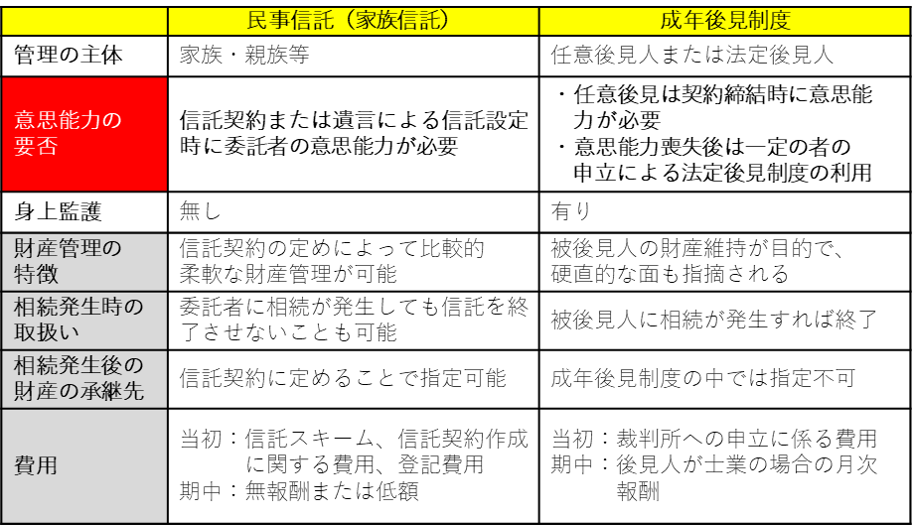

3. 資産管理の制度の比較

(1)成年後見制度の課題とされる点

最近ネット等で、民事信託(家族信託)との比較で成年後見制度の使い勝手が悪いという論調の記事等を良く見かけます。それは上記の比較表で言えば、グレーの網掛項目についての比較において言われることが多いと思います。

家庭裁判所が関与し、生前贈与のような被後見人の財産を減少させる行為には厳しい制約が課せられることや、士業後見人には月間5万円とも言われる報酬支払が必要で、仮に10年間成年後見制度を利用すれば600万円という費用負担が発生すること等、確かに成年後見制度の課題とされる点はあります。

家庭裁判所が関与し、生前贈与のような被後見人の財産を減少させる行為には厳しい制約が課せられることや、士業後見人には月間5万円とも言われる報酬支払が必要で、仮に10年間成年後見制度を利用すれば600万円という費用負担が発生すること等、確かに成年後見制度の課題とされる点はあります。

(2)民事信託(家族信託)の課題

では、民事信託(家族信託)には課題は無いのでしょうか?それが、比較表の赤の網掛項目の「意思能力の要否」ということになります。

私どもでも「関与先様のお子様が親御さんの意思能力低下を心配されており、最近良く聞く民事信託(家族信託)の活用を検討されているので、相談に乗って欲しい」という税理士先生からのお問合わせをお受けすることがあります。しかしながら、最近の事例で、実際にお子様から直接お話をお聞きしてみると、委託者になられる予定の親御さんが既に認知症の診断を受けており、信託契約の締結が困難な状況にあるというケースが何件かございました。

民事信託(家族信託)の設定は信託契約で行うことがほとんどですが、これ自体は契約行為なので意思能力を失ってしまっていては行うことが出来ません。その場合には、法定後見制度の利用を検討する等が必要になってきます。

私どもでも「関与先様のお子様が親御さんの意思能力低下を心配されており、最近良く聞く民事信託(家族信託)の活用を検討されているので、相談に乗って欲しい」という税理士先生からのお問合わせをお受けすることがあります。しかしながら、最近の事例で、実際にお子様から直接お話をお聞きしてみると、委託者になられる予定の親御さんが既に認知症の診断を受けており、信託契約の締結が困難な状況にあるというケースが何件かございました。

民事信託(家族信託)の設定は信託契約で行うことがほとんどですが、これ自体は契約行為なので意思能力を失ってしまっていては行うことが出来ません。その場合には、法定後見制度の利用を検討する等が必要になってきます。

(3)早めのご相談でしっかりと対策を!

もちろんデリケートなお話ですので、お子様から親御さんに言い出しづらいこともあろうかと思います。従って、普段から厚いご信頼を得ている税理士先生方から、早めのご相談の必要性について関与先様にお声掛けいただければと思います。

私どもは相談段階では無料で対応させていただきますので、お気軽にご相談下さい!

私どもは相談段階では無料で対応させていただきますので、お気軽にご相談下さい!

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター