COLUMN

【事業承継スキーム】従前の持株会社スキーム・新設法人資金調達スキーム

- 富裕層コンサルのイロハ

- 事業承継スキーム

執筆者:伊藤俊一 先生

※伊藤先生のプロフィール詳細は、本ページの最後にてご確認いただけます。

Q. 従前の持株会社スキーム・新設法人資金調達スキーム

事業承継税制(特例)ではオーナーは 1)絶対に代表権の返上が必要、2)役員退職慰労金以外のキャッシュが手元に残らない(つまり自社株のキャピタルゲインが手元に入らない)ことになりますが、それを解消することができます。

【解説】

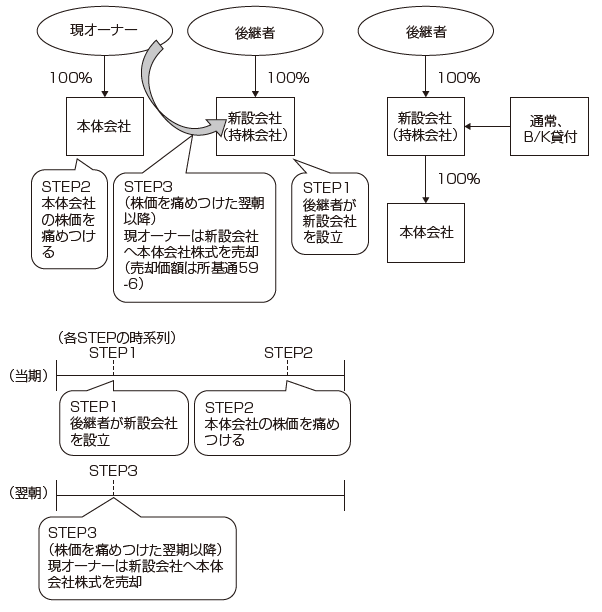

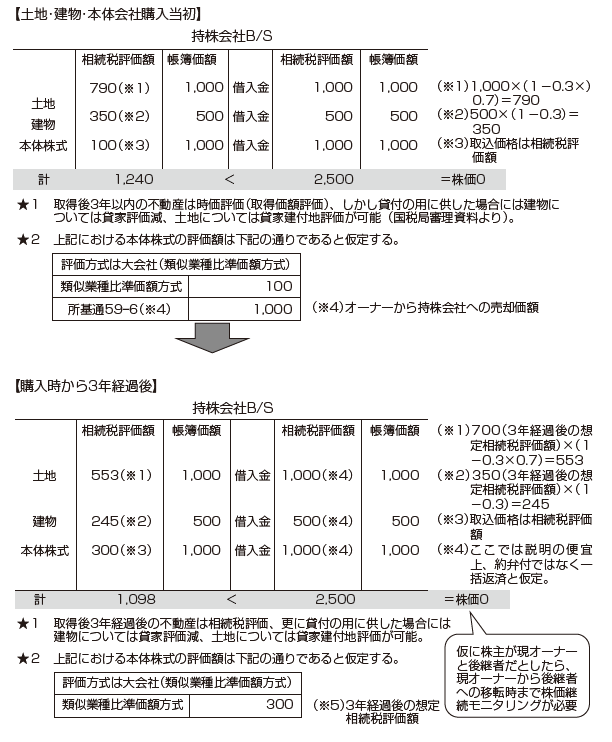

【持株会社に資金調達する典型パターン】~説明の便宜上簡単設例で~

【持株会社スキームの株価推移】

~金融機関は持株会社スキームについて下記のような説明をします~

【持株会社設立パターン】~留意点と効果~

(効果)

(1) 現経営者及び後継者又は後継者のみが持株会社の株式を所有するため、間接的に後継者への株式の承継が完了する。

(2) 自社株式を持株会社に譲渡することで株式は現金化され現金が相続財産となる。

つまり、今後の株式評価上昇による影響を受けないようにできる。

(3) 持株会社は本体会社株式のみを保有するため、一般的に株式保有特定会社に該当し、その評価方法は純資産価額方式が強制される。

しかし、本体会社の利益蓄積による株価上昇は、持株会社の保有株式の含み益として認識されるため、純資産価額方式による計算上、法人税額税額控除をとることができる。

結果として本体会社の株価の上昇に対する持株会社の株式評価額への影響が約2分の1に抑制される。

(4) 現オーナーは持株会社へ株式を売却するが、その株式譲渡益に係る税金は20.315%であることから、株式を単純に相続や贈与するより税率が低くなる。

(5) 本体会社から新会社へ対する配当金は、新会社が本体会社を100%所有する場合、全額益金不算入となり、持株会社における追加の税金負担は生じない。

(6) 自社株を現金化しておくことで、相続人の納税準備資金・財産分割資金の確保ができる。

(留意点)

持株会社株式を現経営者から後継者へ移転させる場合には、その時の持株会社の株価をなるべく低く抑えなければならない。

この時に、通常の法人税節税スキームを考慮しなければならないのである。

事業承継税制(特例)に不満があるオーナーについてはこの方法で対応するほかありません。

なお、持株会社の本体会社買取資金は原則として本体会社からの配当を返済原資に充てるため、受取配当等の益金不算入制度が最大限に利用できるよう、株主構成を考慮する必要があります。

1) 完全子法人株式等

100%益金不算入

2) 関連法人株式等 3分の1超100%未満

100%益金不算入―負債利子控除

3) その他の株式等 5 %超3分の1以下

50%益金不算入

4) 非支配目的株式等

20%益金不算入

上記より親子間は最低でも3分の1超所有関係でなければならないことが分かります。

あわせて読みたい!

|  |

| 【事業承継スキーム】従前の持株会社スキーム・会社分割スキーム | 【事業承継税制(特例)】持株会社スキームの基本と比較検討―① |

サービスのご案内

|  |  |

| 事業承継支援サービス | 日税M&A総合サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

伊藤 俊一

税理士

伊藤俊一税理士事務所 代表税理士。

1978年(昭和53年)愛知県生まれ。税理士試験5科目合格。一橋大学大学院修士。都内コンサルティング会社にて某メガバンク案件に係る事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。現在、厚生労働省ファイナンシャル・プランニング技能検定試験委員。

現在、一橋大学大学院国際企業戦略研究科博士課程(専攻:租税法)在学中。信託法学会所属。