COLUMN

障がい者の生活支援のための信託の活用

- 民事信託

- 家族信託

- 商事信託

<特定障害者扶養信託(特定贈与信託)>

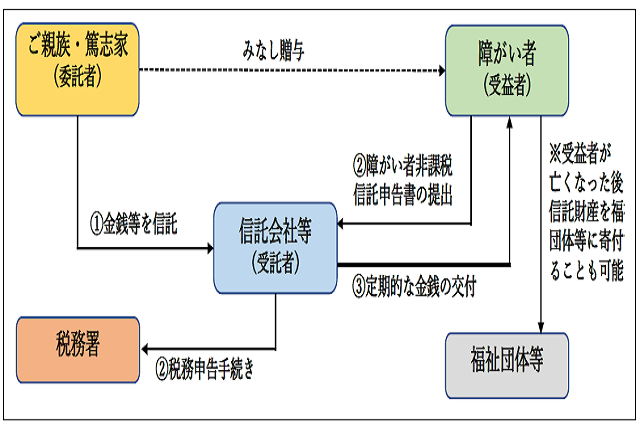

信託銀行や信託会社等が取り扱っている商品に特定障害者扶養信託(一般に「特定贈与信託」と呼ばれます)というものがあります。ご親族・篤志家の方等が障がい者の方のために金銭等を信託銀行・信託会社等に信託し、信託銀行等はその信託財産の中から定期的に障がい者の方のための生活費や療養費等を交付していくという商品になります。

本来であればこのような、資産を信託する人(委託者)と信託財産から元本や収益の交付を受ける人(受益者)が異なる形で信託設定をすると、110万円の基礎控除額を上回る分については贈与税が課せられます。しかし、この特定贈与信託を利用すると、特別障がい者の方については6,000万円、特別障がい者以外の特定障がい者の方については3,000万円を限度として贈与税が非課税となります。(※特別障がい者、特定障がい者の定義等については信託協会のホームページや信託銀行等で確認できます。)

また、万が一、障がい者の方がお亡くなりになった時点で残余の信託財産があれば、それを例えば障がい者福祉団体に寄付するといったことを信託契約で盛り込んでおけば、他の障がい者のための福祉に活用することも可能です。

<ご利用にあたって>

信託銀行や信託会社によって、この特定贈与信託で受託する信託財産は異なっており金銭しか受託しないとしている先もあれば、不動産や有価証券等の信託を相談できる先もあるようです。

また、信託設定時の手数料や信託期間中の管理報酬にも幅がありますので、個別に確認してみる必要があるかと存じます。

日税グループの株式会社日税信託は上記の点に関してはいずれも柔軟にご相談に応じますので、是非、ご相談願います。

(お問合わせをいただいた税理士先生には信託の小冊子を謹呈致します)

あわせて読みたい!

|  |

| 民事信託(家族信託)と商事信託の違い | 信託活用事例【海外編】 |

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター