COLUMN

「事業承継信託」について

- 民事信託

- 家族信託

- 商事信託

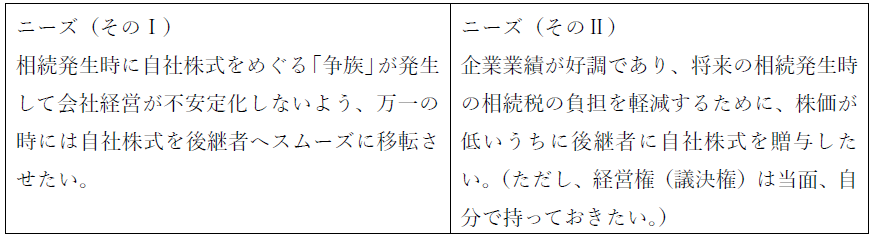

<企業オーナーの事業承継(自社株式の移転)に対するニーズ>

企業オーナーの事業承継(自社株式の移転)に対するニーズの代表例として以下のものがあります。

<ニーズ(そのⅠ)への対応>

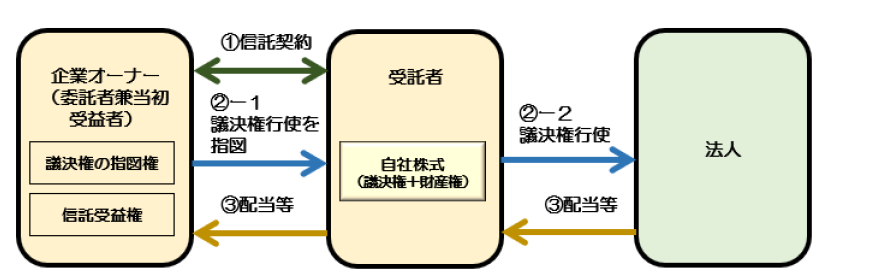

ニーズ(そのⅠ)への対応としての、事業承継信託スキームは以下のとおりです。

[スキーム図:信託設定から信託期間中]

①企業オーナーと受託者のあいだで信託契約を締結します。自社株式を受託者へ信託、企業オーナーは受益者になります。

②議決権の指図権は企業オーナーに付与し、企業オーナーの指示に従い、受託者が議決権を行使します。

③配当金は受益者である企業オーナーに給付します。

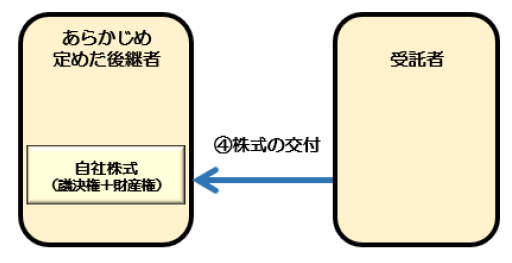

[スキーム図:信託終了時(企業オーナーの相続発生時)]

④受託者に信託されていた自社株式をあらかじめ定めた後継者に交付。

<ニーズ(そのⅡ)への対応>

ニーズ(そのⅡ)へ対応する場合は、企業オーナーの生前に後継者を受益者として信託設定し、実質的に自社株式の生前贈与を実現しますが、議決権行使の指図権を企業オーナーが保持し続けることで対応します。ただし、本スキームは他益信託となるので、信託設定と同時に贈与税が課税されるため、専門家等と十分に協議して設計することが重要です。

<信託は信託契約の定め方によって自由な設計が可能です>

以上、「事業承継信託」のベーシックなスキームについてご紹介しましたが、信託契約の定め方によって自由な設計が可能であり、企業オーナーや後継者の希望に応じた自社株式承継の有力な手段の一つとなりうるものだと考えております。

日税グループでは「事業承継信託」を含む各種信託のニーズに柔軟にご相談に応じますので、是非、ご相談願います。

お問合せはこちら

(お問合わせをいただいた税理士先生には信託の小冊子を謹呈致します)

私ども日税グループでは信託に関するご相談を承っております。

ご相談段階では無料で対応させていただきますので、お気軽にご相談下さい!

あわせて読みたい!

|  |

| 民事信託(家族信託)と商事信託の違い | 信託活用事例【海外編】 |

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター