COLUMN

名義株の留意点について

- 事業承継

先日、ある先生からこんな質問がありました。

「非上場株式の名義株の考え方について教えてくれますか?」 といったご相談です。

「名義株」の悩みといえば、大まかに二つほど考えられます。

一つは、

現在では、出資者が1人でも会社を設立することができますが、1990年の商法改正より前は、7人以上の発起人(出資者)がいないと会社を設立することが出来ませんでした。

そのため、実際に出資はせずに名前だけを貸している人が、株主名簿に複数人いる会社さんもザラにあるのが現実なのです。

税務としては出資をした実質的な株主を株主として取り扱いますので、名義と実質のズレは気が付いたらすぐに解決する必要があります。

そしてもう一つは、

株主名簿の名義を書き換えた場合についてです。

本稿では、後者に焦点を当てて検討していきたいと思います。

1.株主名簿の名簿書き換え

「株券発行会社」であって「株券を発行していない」会社において、株式は譲渡者間の譲渡契約だけで譲渡することが出来ますが、株式を買い取った者が、自分が株主であることを会社およびその他の第三者に主張するためには、株主名簿の名義書き換えを請求する必要があります。 (会社法130)

「株券を発行している」場合には、株式を譲渡するには、譲渡契約および株券の交付が必要となります。 (会社法128)

この場合、名義書き換えは会社に対する対抗要件であり、第三者に対しては株券を占有していれば自分が株主であることを対抗することができます。 (会社法130②)

2.真正な株主の確定方法

剰余金の配当の支払いをし、実質株主に振込等で支払って、配当所得の申告を行います。

法人税の申告書別表二の株主名を変更すべきであれば訂正します。

税務当局の疑念

イ)法人税の申告書別表二の訂正および法人税調査において株主名簿の変更理由の質問は必ずあります。

ロ)税務当局は、真正な株主は訂正前の株主であり、贈与税を免れるために名義株式として処理したのではないかと疑念を持ちます。

ハ)真正な株主への剰余金の配当の支払実績と配当所得の申告により、贈与でないことを税務当局に説明し、判断してもらうことになります。

会社は 「実質株主」 を株主名簿に記載し会社法の規定に従って作成・保管を行う必要があります。

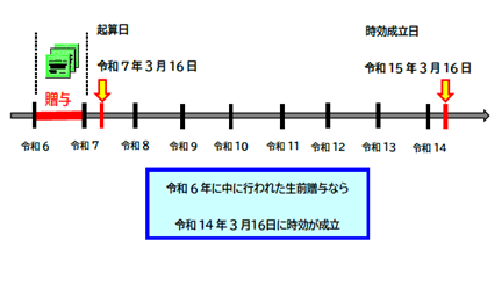

3. 贈与税の時効について贈与税の時効は、贈与の発生から6年です。

但し、贈与税の課税対象になると知っていながら申告を行わず、故意に贈与税の納税を逃れている場合、時効が1年延長されて7年となります。

【例】例えば令和6年中に贈与を受けた場合、贈与税の申告期限は令和7年3月15日となり、その翌日の令和7年3月16日を起算日として7年後の令和14年3月16日に贈与税の時効が成立することになります。

4. 贈与の時効成立日が経過したら、、、

時効成立日が過ぎても「贈与」の証拠がない場合、税務署から「贈与」とみなされず、相続税の対象とされる可能性があります。

贈与契約書も作成せず、贈与税の申告もしなかったということは、「贈与」ではなく、名義株として相続財産の対象となります。

証拠として贈与契約書を作成していても脱税目的である場合、時効が成立するとは限りません。

実際に契約書に書かれた通りの贈与の合意があったかどうかが論点となるので留意が必要です。

5. 贈与税の無申告漏れに対する4つの罰則

イ) 無申告加算税

無申告課税は、申告期限までに申告を忘れていた場合に課されます。

自主的に申告した場合、本来の税額に5%を掛けた分の金額を収めることになります。

税務署から指摘後の場合は、50万円までは10%、50万円を超える部分には15%の税率が課されます。

ロ) 過少申告加算税

申告したものの、その額が不足していた場合に課されます。

税率は10%~15%ですが、自主的に修正申告を行った場合は免除されます。

ハ) 重加算税

意図的に申告しなかった場合に課されます。

無申告に対するものは40%となります (過少申告に対するものは35%)。

ニ) 延滞税

納税の遅れに対しては、上記イ~ロの加算税とは別に「延滞税」が課されます。

あわせて読みたい!

|  |

| 事業承継税制の認定取消事由 | 事業承継税制の前に自社株式の評価額を下げる:①役員退職金の利用 |

サービスのご案内

|  |  |

| 日税経営革新等支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター