COLUMN

知っておきたい! 「不動産管理処分信託(家族信託の場合)」

- 信託

不動産管理処分信託とは、不動産の所有者(委託者)が、ご自宅や賃貸不動産などの管理・処分を目的として、その不動産を受託者(ご家族など)に信託することで、修繕や売却等の管理・処分を受託者に任せることができ、賃料収入等の利益が発生する場合には受益者が受け取ることのできる仕組みになります。所有権は信託契約により、形式上、受託者に移転しますが、経済的利益は受益者に帰属し、契約内容に基づいた不動産の管理・処分・収益分配が行われます。

高齢の不動産オーナーや将来の相続・承継に不安を抱えるご家族にとって、「不動産を売却する」、「子へ名義を移す」といった二者択一の選択ではなく、『管理・処分は任せ、利益は確保する』という第三の選択肢として信託があります。

では、ここで一つ事例を見てみましょう。

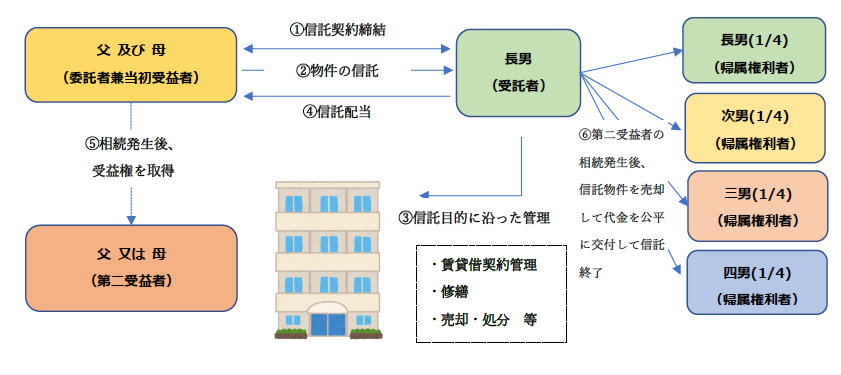

(1)父と母(委託者)が長男を受託者とする信託契約を締結し、共有している収益物件(マンシ

ョン)を信託します(①・②)。

(2)収益物件(マンション)の名義人となった長男(受託者)は、信託契約の目的に沿って賃貸借

契約管理や修繕等の管理実務を実施し、父、母が施設に入居した際などには売却等も可能

です(③)。

(3)長男(受託者)は、マンションの収益から信託報酬などを差し引いた分を信託配当として、

父と母(当初受益者)に支払います(④)。

(4)父か母(当初受益者)の一方の相続発生後は、もう一方(第二受益者)がその分の信託受益

権を取得します。(⑤)

(5)第二受益者の相続発生(父母の両方の死亡)を信託の終了事由とし、マンション(信託物件)

を売却した代金を公平に兄弟4人(帰属権利者)に分配して終了します(⑥)。

こちらの事例にもあるとおり、不動産管理処分信託の大きな特徴は、

①不動産の管理・処分などを受託者に一任できること

②判断能力の低下や相続発生後も、契約を継続できること

③収益、財産の帰属先や分配方法を、契約で柔軟に設計できること

にあります。

※長期的に契約を継続するには後継受託者の設定など種々の配慮が必要になります。

※収益物件を複数所有する場合で、信託した不動産と信託していない不動産でそれぞれに損

失と利益があっても損益通算ができませんので注意が必要です。

例えば、賃貸アパートを所有する高齢オーナーの場合、将来、認知症を発症すると賃貸条件の変更や修繕、建替えといった重要な判断ができなくなるおそれがあります。

不動産管理処分信託を活用すれば、あらかじめ定めた信託契約に基づき、受託者が管理・処分を行うため、ご本人が「判断できなくなるリスク」を回避することができます。

また、不動産管理処分信託は、単なる管理の外注ではなく、世代を跨いだ承継を考えるうえでも有効です。遺言だけはカバーしきれない「生前から相続後(二次相続以降)の管理・運営」という領域に対応できるという点は、信託ならではの強みと言えます。

上記のとおり、信託ではこれらのニーズに対応することができますが、

判断能力の問題が顕在化してからではご利用が難しいケースもあります。

お元気でしっかりされている「今」だからこそ、

・どの財産をどこまで任せるのか

・どのような方針で管理・処分するのか

・誰に財産を承継させるのか

などを、契約において決めることができます。

※これらの信託でできることについては、信託契約で規定することが前提になります。よって、委託者と受託者の間で合意できなかったり、金融機関から借入れがあったりする場合には、実現できない場合もございます。

よくご相談をいただく中で、実際には必要性を感じつつも「まだ早い」「もう少し様子を見たい」と検討が先送りされ、いざ必要になるタイミングで間に合わないということも少なくありません。

信託という制度は、『不安が現実になる前に整える仕組み』である点をぜひご理解いただき、早め早めに動いていただければと思います。

このような場面で、日頃から関係性を築いている税理士先生が、関与先様に「信託という方法もありますよ」と一言添えていただくだけで、選択肢が大きく広がることになります。

関与先様の中に、以下のような方が一人でも思い浮かぶ先生は、ぜひ一度ご相談ください。

・高齢の不動産オーナー

・管理負担に悩むご家族

・将来の相続に不安を感じている方

これらのご相談において、ご意向やご状況に応じて、何ができるのか、どのような仕組みとなるのかなどをご説明させていただきます。

私ども日税グループでは、株式会社日税経営情報センターで家族信託のコンサルティングを、株式会社日税信託にて商事信託を取り扱っており、今般、遺言信託についても取扱いを開始いたしました。税理士先生や関与先様の幅広いニーズにお応えすべく、相続・資産承継のご相談に専門の職員が丁寧、親切にご対応致します。ご相談は無料ですのでお気軽にお問い合わせください。

(お問い合わせをいただいた税理士先生には信託の小冊子(pdf送信のみ)を謹呈致します)

あわせて読みたい!

|  |

| 民事信託(家族信託)と商事信託の違い | 信託活用事例【海外編】 |

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター