COLUMN

事業承継問題とM&A~様々あるM&Aの手法~

- 事業承継

- M&A

- 組織再編

M&Aとは、Mergers and Acquisitionsの略であり、すなわち複数の会社を一つに統合する「合併(Mergers)」と、他の会社の支配権を獲得する「買収(Acquisitions)」を指します。また、実務上は「合併」や「買収」に限らず組織再編行為全般を指してM&Aということもあります。

今回は、このM&Aにおいて利用される代表的な手法を解説していきたいと思います。

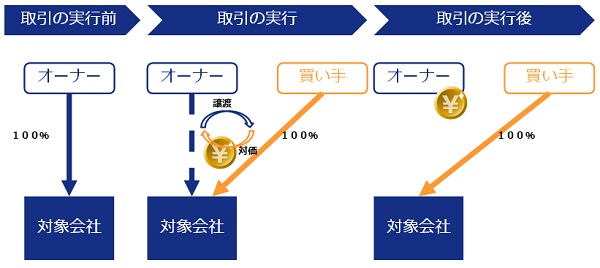

株式譲渡

会社の支配権(株式)を第三者に譲渡することにより会社を売り渡す方法をいいます。

売り手は、経営する会社の株式を買い手に譲渡し、対価を得ます。

買い手は対価を支払うことで株式を得て、買収対象の会社の支配権を獲得することになります。

M&Aにおいては最も多く利用されている手法です。

図表1 株式譲渡

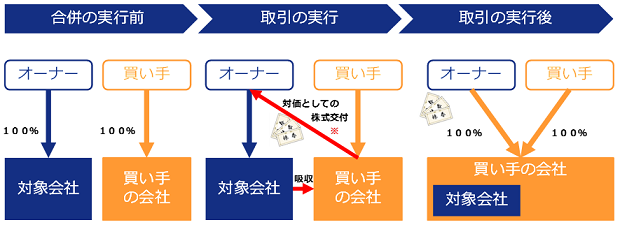

合併

合併とは、2つ以上の会社が1つになることをいいます。合併は会社法に定められている組織再編行為であり、1つの会社が消滅する他の会社の有する権利義務のすべてを承継する吸収合併と、合併する全ての法人が消滅し、それぞれの会社が有する権利義務のすべてを新たに設立される会社が承継する新設合併があります。

吸収され消滅される会社の株主は合併の対価として存続する会社の株式や金銭等を受け取ります。

図表2 吸収合併

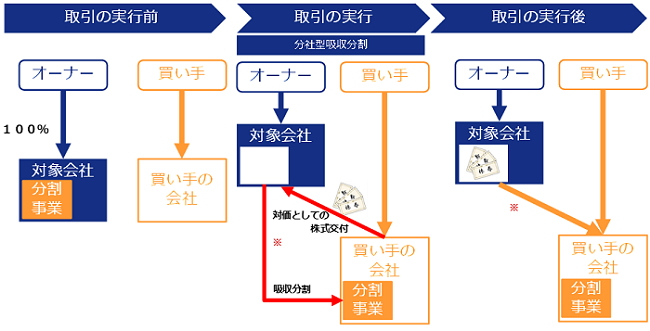

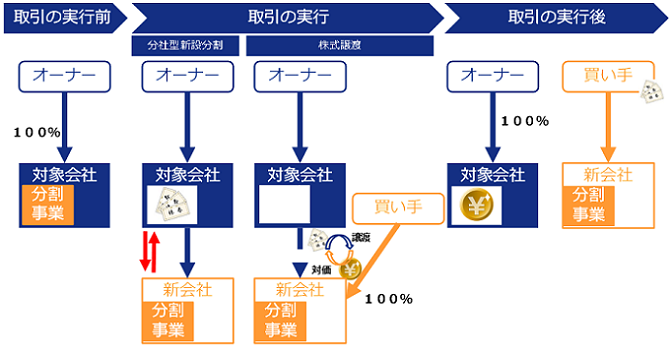

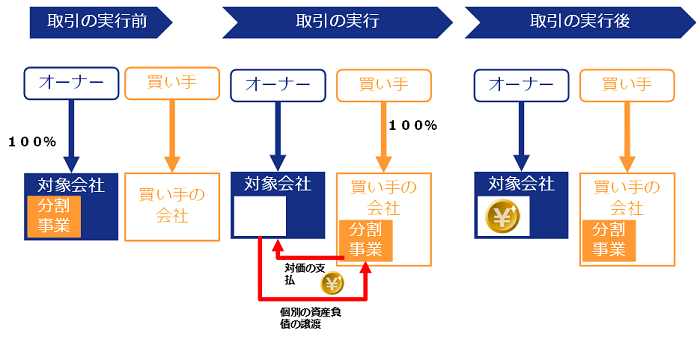

会社分割

会社分割とは、1つの特定の事業を他の会社に移転させることを言います。会社分割は会社法に定められている組織再編行為であり、1つの会社の特定の事業に関して有する権利義務の全部又は一部を既存の他の会社に承継させる吸収分割と、その事業に関して有する権利義務の全部又は一部を新たに設立する会社に承継させる新設分割があります。

分割する会社は事業を分割する対価として承継法人の株式や金銭等を受け取ります。

また、M&Aの手法としては、新設分割と株式譲渡を組み合わせることにより、M&Aの目的を達成することもあります。

図表3 分社型吸収分割

図表4 分社型新設分割+株式譲渡

事業譲渡

事業譲渡とは会社の事業の一部又は全部を他の会社に譲渡することをいいます。会社法上定められている組織再編行為ではないものの、会社法上は譲渡会社又は譲受会社の内部手続に関し、一定の定めがあります。事業譲渡は、買い手と売り手との間で締結される契約により移転させる資産や負債、権利義務を自由に決めることができます。

前述の会社分割と異なり、会社法上求められる法的な手続きが少ないため、一般的には短期間で実行することが可能とされている一方、移転させる資産・負債等に対して個別の移転手続きが必要となるため、移転する資産・負債等が多い場合には手続が煩雑となる場合もあります。

図表5 事業譲渡

以上、M&Aにおいて用いられる代表的な手法を紹介してきましたが、実際の現場では、売り手や買い手の様々な事情を踏まえ、今回ご紹介した以外の手法や複数の手法の組み合わせによってスキームが設計されることもあります。

すべてのM&Aにおいて画一的に最善の手法はなく、個別の事情に応じて広い視野でスキームを検討することが重要となってきます。

当社では、M&Aに関するご相談を受け付けております。どうぞお気軽にお問合せください。

⇒日税M&A総合サービスの詳細はこちら

山田 勝也

税理士/公認会計士

税理士法人G&Sソリューションズ 代表社員。

株式会社G&Sソリューションズ 代表取締役。2005年中央大学卒。中央青山監査法人及び太陽有限責任監査法人にてIPO業務やM&A業務に従事し、2013年に独立。税理士法人G&Sソリューションズ、株式会社G&Sソリューションズを設立し代表社員、代表取締役に就任。業務範囲を限定することなく、M&Aに関連する幅広い業務をクライアントに提供し、年間50件を超えるM&Aに関連した業務の提供や相談を受けている。また、会計事務所との業務提携を進めることで、会計事務所が行うM&A業務等の支援を行っている。

著書に「40代オーナー社長のための経営のバトンリレー」(幻冬舎メディアコンサルティング)「M&A組織再編 ストラクチャー別会計・税務のポイント」太陽有限責任監査法人編:共著(税務経理協会)、「株式上場準備の実務」太陽有限責任監査法人編:共著(中央経済社)がある。