COLUMN

2019.02.26M&A事例

<事例編③>RIZAPのM&Aは“結果にコミット”できているのか

- M&A

過去に日本でのM&Aの特徴的な事例についてご紹介していきます。文中の記載には私見が含まれていることをあらかじめご了承ください。

今回は、近年度重なるM&Aを実施したものの、買収先の経営状態が改善せず、業績が悪化しているRIZAPグループ(以下、RIZAP)について記載します。

RIZAPと言えば、テレビCMで有名な「結果にコミット」する高額なパーソナルトレーニングジムの運営のイメージが強いですが、実は多くのM&Aを繰り返し、多くの事業を営む会社となっています。2018年12月期のセグメント別売上高でもパーソナルトレーニングジムや関連の体系補正用下着や美容関連の販売を行う「美容・ヘルスケア」部門の売上高は60,319百万円と連結売上高172,404千円の35%にすぎません。

■2018年12月期 連結損益

| 種類 | 美容・ヘルスケア | ライフスタイル | プラットフォーム | 合計 |

|---|---|---|---|---|

| 売上高 | 60,319 | 43,945 | 68,139 | 172,404 |

このように様々な分野の収益が計上されているのは、下表の通り、過去3年間においても多くのM&Aを繰り返していることが要因です。

■RIZAP 過去3会計期間の主なM&A

| 企業結合日 | 2016年4月18日 | 2016年4月28日 | 2016年5月27日 | 2016年5月31日 | 2016年7月5日 | 2017年2月20日 | 2017年3月31日 |

|---|---|---|---|---|---|---|---|

| 被取得企業 | 日本文芸社 | 三鈴 | パスポート | エンパワープレミアム | マルコ | ジーンズメイト | ぱど |

| 事業の内容 | 雑誌の出版・販売 | 婦人服等の企画・製造・販売 | インテリア小物雑貨等の販売 | 超富裕層向けビジネス | 婦人下着、化粧品の販売 | カジュアルウエア等販売 | 無料宅配情報誌 |

| のれん | △1,483 | △326 | 622 | 273 | △2,326 | △1,687 | 313 |

| 企業結合日 | 2017年4月28日 | 2017年6月28日 | 2017年8月10日 | 2017年12月28日 | 2018年3月29日 | 2018年3月30日 | |

| 被取得企業 | トレセンテ | 堀田丸正 | GORIN | ビーアンドディー | ワンダーコーポレーション | サンケイリビング新聞社 | |

| 事業の内容 | 宝飾品の小売 | 洋装品等の製造等 | 電気部品の加工等 | スポーツ用品の販売 | フランチャイズ事業等 | リビング新聞 | |

| のれん | △569 | △1,514 | 1,063 | △238 | △4,002 | △1,993 | |

| 企業結合日 | 2018年4月27日 | 2018年4月27日 | |||||

| 被取得企業 | シカタ | 湘南ベルマーレ | |||||

| 事業の内容 | バッグの企画・製造等 | サッカークラブの運営等 | |||||

| のれん | 711 | 311 |

M&Aを繰り返した結果、売上高も毎期40~50%の成長を記録、当期利益も大きく増加しています。しかし、当期利益のうち、その殆どが現金収入のない「負ののれん」の計上によるものであり、負ののれんを除く利益は2018年3月期に至っては459百万円と前期 1,847百万円と比較して大きく減少しています。また、営業キャッシュ・フローに関しても2018年3月期は88百万円と当期利益と比較して圧倒的に少ない水準です。

■RIZAP 売上高・利益推移

| 2016/3期 | 2017/3期 | 2018/3期 | |

|---|---|---|---|

| 売上高 | 53,974 | 95,300 | 136,202 |

| 当期利益 | 1,588 | 7,678 | 9,250 |

| (うち、負ののれん) | 0 | 5,832 | 8,791 |

| 負ののれんを除く利益 | 1,588 | 1,847 | 459 |

| 営業キャッシュ・フロー | 868 | 176 | 88 |

通常の企業買収では被買収会社の時価純資産より高額での買収価格が多い(シナジー効果を勘案した場合やTOBにより広く多くの株式を購入する必要がある場合が該当します)ため、「(正の)のれん」が資産計上されることが一般的でありますが、RIZAPの企業買収で特徴的なのは、「負ののれん」が頻繁に利益計上されていることにあります。RIZAPが2018年3月期末までの5事業年度に行った23社の企業買収において、資産計上された「のれん」は総額67億円であるのに対して、利益計上された「負ののれん」は総額150億円にもなっています。

そもそも、「負ののれん」とは、企業買収における買収価格が受入純資産を下回る場合における当該差額のことをいいます。ここで、RIZAPが採用している国際会計基準(IFRS)は全面時価会計なので、買収価格が受入純資産額を上回る差額は、これを超過収益力の現在価値と考え、「のれん」として資産計上させる一方、マイナスの時価差額が出た場合は、買収人は公正なる時価より安く当該企業を買ったのだから、これをバーゲンセールと考え、その収益認識を行います。

RIZAPは、この「負ののれん」の利益計上が連結株主帰属当期純利益に占める割合が著しく高く、前述の通り、2017年3月期に5,832百万円、そして、2018年3月期には8,791百万円もの「負ののれん」を一括利益計上しているのです。

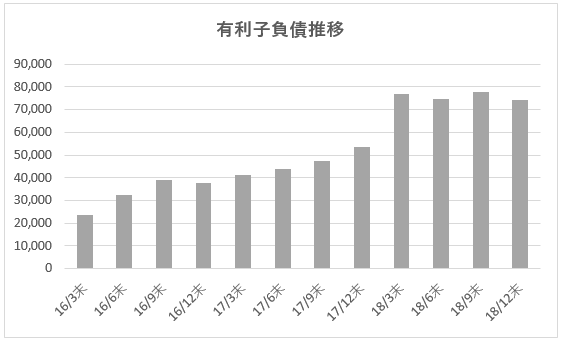

また、RIZAPの企業買収は「株式取得」によるものが多いため、その資金調達を有利子負債によることが殆どであると推測されます。下記グラフのように有利子負債は増加傾向にあります。有利子負債を調達し、それを企業買収に利用し、その結果「負ののれん」により利益を大きくしていたと解釈もできます。さらに、RIZAPでは配当性向20%を目安として、株主配当(2019年3月期は赤字転落により無配)を実施してきました。こちらも、営業キャッシュ・フローからの配当ではなく、借入金が原資であったとも解釈できます。

そもそも、負ののれんが計上されるM&Aは業績不振先が多いため、RIZAPが親会社として、不振会社の構造改革、事業再建が進まない場合は、大きな損失が将来発生すると懸念されていました。

急激な拡大と有利子負債による財政状態の悪化、さらに買収した企業の経営再建が順調に進んでいないことから、RIZAPの業績は2019年3月期に大きく悪化し、前述の懸念が顕在化しました。

プロ経営者である松本晃氏の代表取締役就任と代表権のない取締役への異動、第三者割当増資による資金調達などの施策を実施していきましたが、2018年11月より新規M&Aを凍結し、事業の整理・撤退が現在の重要な施策となってしまっています。市場の評価も急落、現時点でのRIZAPの経営は「結果にコミット」できていないと言えるかもしれません。

(注)株式分割の影響考慮済み。

松木 茂

公認会計士・税理士・中小企業診断士

東京大学 工学部卒

ビジネスアスリーツ株式会社代表取締役

ヴィスコ・テクノロジーズ株式会社社外取締役みすず(旧中央青山)監査法人、プライスウォーターハウスクーパース株式会社を経て、ビジネスアスリーツ株式会社を設立。

金融商品取引法監査、会社法監査、学校法人監査等の法定監査経験に加え、IPO支援業務、M&Aアドバイザリー業務(ファイナンシャルアドバイザー、買収ストラクチャー検討、財務デューデリジェンス、財務モデリング、バリュエーション、SPA作成サポート、PMI支援等)、再生計画立案支援等に関し、幅広い業種での経験がある。