COLUMN

M&Aにおける価値(バリュー)と価格(プライス)という考え方

- M&A

M&Aにおいては、しばしば「価値(バリュー)」と「価格(プライス)」すなわち、M&Aの当事者により考えられるその企業の「価値(バリュー)」と、実際にM&Aにおいて取引される「価格(プライス)」は異なる概念として取り扱われます。

今回は、このM&Aにおける「価値(バリュー)」と「価格(プライス)」といった考え方の違いについて説明していきたいと思います。

「価値(バリュー)」と「価格(プライス)」の違い

例えば古着店でビンテージジーンズが1本50万円で販売されていたとします。この商品の見方について、マニアであれば希少価値や保存状態から見ても喉から手が出る程の一品、しかしビンテージジーンズに興味がない方からしたら単なる古着ということがあり得ます。

この例でいう1本50万円が「価格(プライス)」となります。一方、マニアな消費者が希少価値があり安いなと思う感覚、マニアでない消費者が古着にしては高いなと思う感覚この感覚が「価値(バリュー)」です。

このように「価値(バリュー)」は当事者の主観によりその尺度が異なってきます。

一般に取引は売り手の考える「価値(バリュー)」<「価格(プライス)」となり、買い手の考える「価値(バリュー)」>「価格(プライス)」となる場合に成立します。

M&Aに当てはめますと、売り手となるオーナーは自社の価値を自社の状況に照らして評価します。一方、買い手は買収対象会社の収益性や強み、自社との相乗効果等を見込んで買収対象会社の価値を評価します。一般に売り手の思う価値と買い手の思う価値とは異なるものとなります。そして、当事者間で決まる価格はお互いが考える価値とは異なることも少なくありません。

すなわち、売り手としての自社の「価値(バリュー)」は、自社を売却すると判断する上での最低価格として機能し、買い手としての「価値(バリュー)」は、対象企業を買収すると判断できる最大値としての価格として機能しているといえます。

M&Aの相談を受ける際には度々「企業価値」や「株価」という言葉が現れてきますが、そこで話されているのが、「価値(バリュー)」の話なのか、「価格(プライス)」の話なのか、またその置かれている立場はどのようなものであるのかということをきちんと理解することが相談にこたえる前提となってきます。

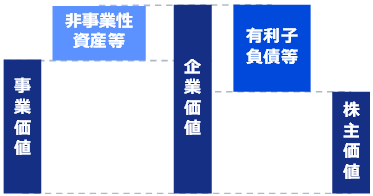

「企業価値」と「事業価値」と「株主価値」

M&Aで出てくる価値としては「企業価値」と「事業価値」と「株主価値」が使い分けられています。ここでは、それぞれの価値に関して簡単に触れたいと思います。

「事業価値」とは、事業から創出される価値をいいます。会社は、自己資金若しくは外部から調達した資金をもとに事業投資を行い、事業を行うことで利益を獲得していきます。事業価値の算出には様々な方法がありますが、会社が事業活動を行うことによる価値を評価しようとしたものです。

「企業価値」とは、事業価値に加えて、事業以外の非事業性資産等の価値を含めた企業全体の価値をいいます。会社は、単純に事業のみに必要な資産や負債を持ち、本業だけを行っているわけではありません。直接事業には関係のない資産運用等を行っている場合もあります。そこで企業全体の価値を示すものとして上記の「事業価値」に非事業性資産等の価値を加えたものを「企業価値」といいます。

「株主価値」とは、企業価値から有利子負債等の他人資本を差し引いた株主に帰属する価値をいいます。前述のように、企業の事業活動はオーナー等が投下した自己資本と金融機関等から調達した他人資本といった二つの資本を元手に行っています。したがって上記で評価された「企業価値」は、株主だけに帰属したものとはなりません。したがって、「企業価値」から他人資本である「有利子負債等」を控除して株主に帰属する価値である「株主価値」を算出します。

M&Aの相談を受け会社の価値を議論する際には、本稿で触れたように価値と価格との違いやどのような価値を議論しているのかを念頭にお話を聞くことが重要になります。次回は、これらの価値を如何にして評価するか触れたいと思います。

当社では、M&Aに関するご相談を受け付けております。どうぞお気軽にお問合せください。

⇒M&A総合サービスの詳細はこちら

山田 勝也

税理士/公認会計士

税理士法人G&Sソリューションズ 代表社員。

株式会社G&Sソリューションズ 代表取締役。2005年中央大学卒。中央青山監査法人及び太陽有限責任監査法人にてIPO業務やM&A業務に従事し、2013年に独立。税理士法人G&Sソリューションズ、株式会社G&Sソリューションズを設立し代表社員、代表取締役に就任。業務範囲を限定することなく、M&Aに関連する幅広い業務をクライアントに提供し、年間50件を超えるM&Aに関連した業務の提供や相談を受けている。また、会計事務所との業務提携を進めることで、会計事務所が行うM&A業務等の支援を行っている。

著書に「40代オーナー社長のための経営のバトンリレー」(幻冬舎メディアコンサルティング)「M&A組織再編 ストラクチャー別会計・税務のポイント」太陽有限責任監査法人編:共著(税務経理協会)、「株式上場準備の実務」太陽有限責任監査法人編:共著(中央経済社)がある。