COLUMN

平成31年3月決算の税務申告のポイント

- Actus Newsletter

- 税制改正

- 法人税

毎年改正が行われる税制ですが、3月決算法人の税務申告から影響する項目が結構あります。今回は、平成31年3月期決算の法人から取扱いが変更になる内容など、そのポイントをまとめました。なお、3月以降に決算を迎える法人につきましても、以降の決算期から同様に影響を受けます。その旨でご確認ください。 ※1 継続雇用者(前年度の期首から適用年度の期末までのすべての月分の給与等の支給を受けた従業員のうち、一定の者)に支払った給与等の総額を指します。 ※2 継続雇用者に限定しない、すべての国内従業員に支払った給与等の総額(役員等に支払った給与等を除く)を指します。 ※3 次の①②のいずれかを満たす場合 ①教育訓練費の額が前年度比で10%以上増加 ②中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実に行われていること

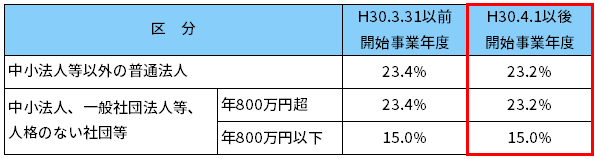

■ 法人税率の見直し(全法人向け)

普通法人等に対する法人税の税率が下記の通り引き下げられます。なお、平成31年度の税制改正により中小法人等の軽減税率15%(本則19%)が、平成32年度末まで2年間延長されることとなっております。

※中小法人等:資本金の額1億円以下の普通法人等(資本金の額等5億円以上の法人等の100%子法人等を除く)をいいます。

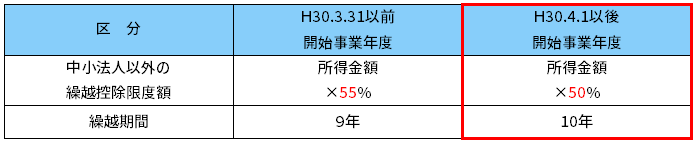

■ 欠損金の繰越控除(大法人向け)

資本金1億円超の大法人の繰越欠損金控除限度額について、段階引下げの最終年度になります。

中小法人等の控除限度割合については、従来通り100%控除可能です。また、平成30年4月1日以後に開始する事業年度において生じた欠損金より、欠損金繰越期間は10年とされます。

■ 賃上げ等の促進に係る税制(所得拡大促進税制の改組、全法人向け)

資本金1億円超等の大企業向けの「賃上げ・生産性向上のための税制」と、大企業以外の中小企業向けの「所得拡大促進税制」に適用要件等が分けられるなど、大きく改正が行われております。適用要件・税額控除額は次表のとおりです。

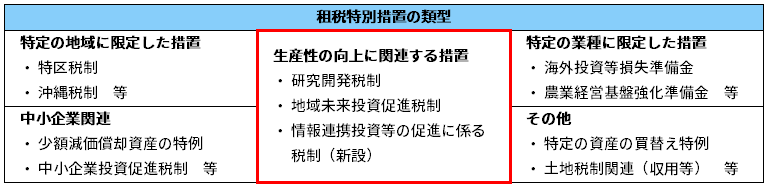

■ 租税特別措置の適用要件の見直し(大法人向け)

所得が増加しているにもかかわらず、次の適用要件を満たさない「賃上げ」や「設備投資」を行っていない大企業については、平成30年4月1日以後に開始する事業年度より、租税特別措置法の生産性向上に関係する租税特別措置の適用が受けられなくなります。

【適用要件】次の①②のいずれにも該当しない(=いずれかが該当すれば、適用は受けられる)

①平均給与等支給額 > 比較平均給与等支給額

②国内設備投資額 > 減価償却費の総額×10%

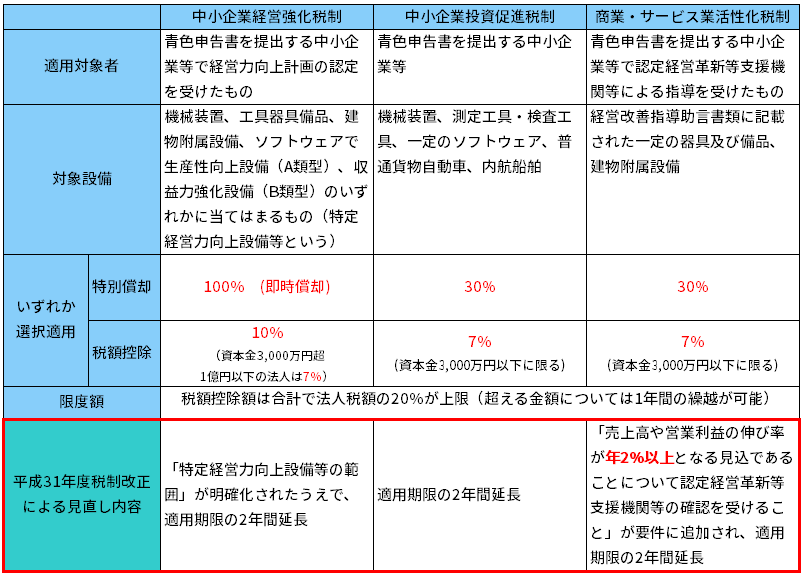

■ 平成31年度税制改正による影響を受ける制度(中小企業向け)

平成31年3月31日までに固定資産を取得等した中小企業者については、減価償却の優遇や税額控除を受けることができる3つの設備投資税制があります。これらの税制は平成31年度税制改正により、一部要件の見直しが行われたうえで、平成33年3月31日まで期限の延長が検討されています。平成31年3月決算までは下記の既存制度が適用されますが、それ以降の決算期については、平成31年4月1日以降取得等した設備について、要件見直しの詳細内容など、今後の税制改正情報にご注意ください。

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp