- ホーム

- サービス案内

- 日税ファクタリングサービス

- 補助金・助成金ファクタリング 商品概要

補助金・助成金ファクタリング 商品概要

前提条件について

補助金・助成金事業は通常、事業全体費用の1/2~2/3となるため、残額の調達方法について、確認させていただきます。

残額の調達にあたっては、請求書ファクタリングや注文書ファクタリングのご利用も是非ご検討下さい。

ファクタリングと融資の違いについて

ファクタリングは「債権の売買」であり、債権を売却した時点で取引は完結しているため、第三債務者(交付者)が倒産した場合でも調達資金を返還する義務はありません。

一方、融資 (債権譲渡担保融資) では、債権はあくまで担保であり、第三債務者(交付者)が倒産した場合であっても調達資金を返済する義務が残ります。

| 資金の出し手 | 法令適用 | 審査期間 | |

|---|---|---|---|

| ファクタリング | ファクタリング会社 |

利息制限法・出資法 (上限15~20%)の適用対象外 |

基本2日~3日 |

| 融資 (債権譲渡担保融資) | 金融機関 (銀行・ノンバンク等) |

利息制限法・出資法 (上限15~20%)の適用対象 |

長い場合が多い |

表は、横スクロールして表示できます。

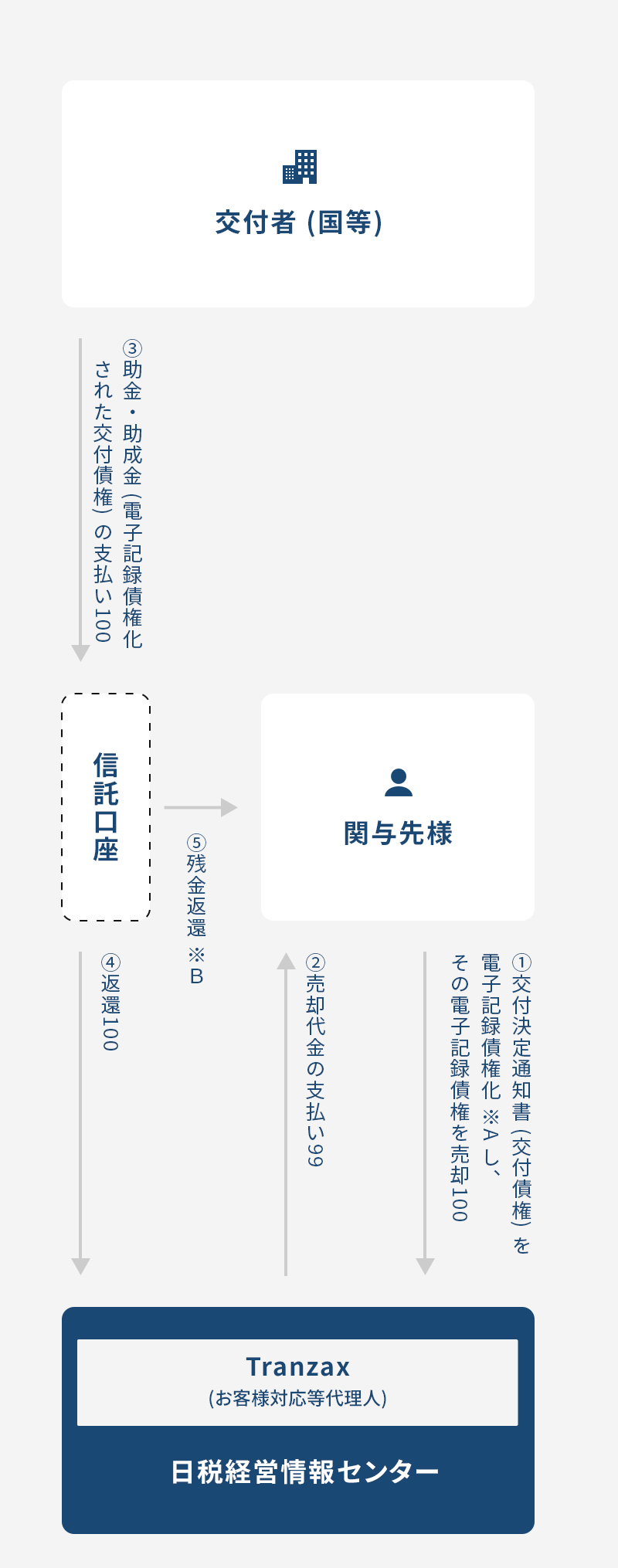

取引の流れについて

交付決定通知書 (交付債権) が100、買取手数料が1%の場合

分かりやすさを優先するため、「掛目」「振込手数料」は考慮しておりません。

- ※A

- 電子記録債権に関するお問い合わせはTranxax㈱へお願いします。

- ※B

- 交付額>買取債権額となった場合、残金を返還します。

お問い合わせ窓口

Tranzax (トランザックス) 株式会社

Tel:0120-700-057(9:00~17:00 土日・祝日を除く)

Fax:03-4216-7056

Email:nkf@tranzax.co.jp

Address:〒141-0021 品川区上大崎2-15-19 MG目黒駅前ビル3F

※Tranzax(株)は、日税経営情報センターからお客様対応、事務取扱ならびに契約締結業務を受託しております。